一、中国在线音乐市场发展概况

中国音乐客户端用户规模2018Q4达542亿人。

2016Q1-2018Q4中国手机音乐客户端用户规模及增长率

数据来源:公开资料整理

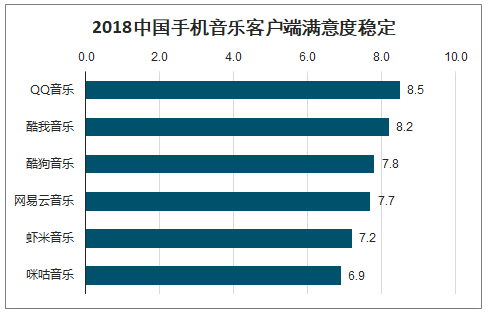

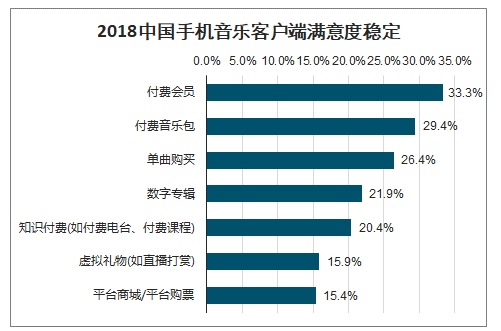

2018中国手机音乐客户端满意度稳定

数据来源:公开资料整理

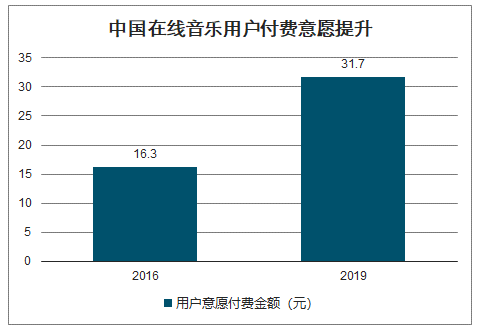

中国在线音乐用户付费意愿提升

数据来源:公开资料整理

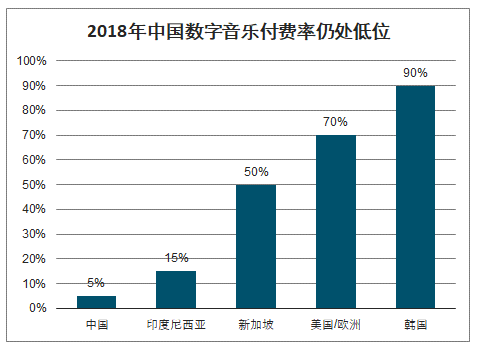

2018年中国数字音乐付费率仍处低位

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国在线音乐行业市场运行格局及发展趋向分析报告》数据显示:在线音乐行业渗透率处于高位,但付费率及付费金额尚存较大提升空间。截至2019年6月,网络音乐用户规模达到6.08亿人,其中移动音乐用户达5.85亿人。我们注意到中国移动在线音乐的用户渗透率已达69.6%的高位,但由于互联网的人口红利正在消退,近年来增长有限,但我们同时也注意到中国数字音乐用户的付费率在世界范围内处于绝对低位。随着版权监管环境优化,在线音乐用户的付费意愿也在逐步提高。2016年中国数字音乐用户每月付费意愿金额为16.3元,而2019年该数字已攀升至31.7元。我们认为随着版权意识的逐步渗透,在线音乐行业ARPPU和付费率仍有提高空间。当然,由于互联网整体付费环境以及用户属性的差异,短期国内付费率很难媲美欧美。过去TME为首的国内数字音乐行业通过音乐社交、秀场直播导流等方式开拓了数字音乐下游的变现渠道,并且取得了不错的效果。但随着整个秀场直播行业用户接近天花板,数字音乐行业需要探索更多的下游变现方向。

二、中国在线音乐付费用户研究

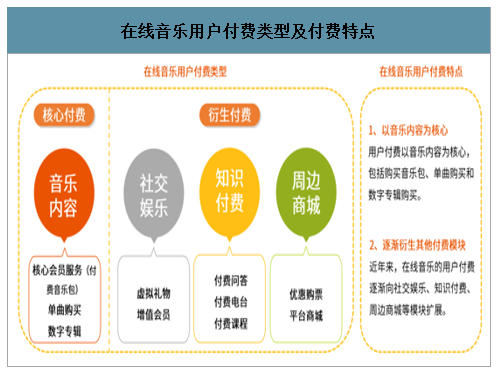

中国在线音乐用户付费的类型及特点

目前,中国在线音乐用户付费类型包括以音乐内容为核心的付费,和社交娱乐、知识付费、周边商城等的衍生付费。在线音乐平台通过提供以音乐内容为核心的服务,提升用户音乐版权意识和音乐付费意识,并通过衍生用户付费模块,增加用户持续消费意愿和消费习惯。

在线音乐用户付费类型及付费特点

数据来源:公开资料整理

以音乐为核心的消费是在线音乐付费用户付费主要内容

中国在线音乐付费用户的主要付费内容为付费会员(33.39%)。付费音乐包(29.4%)、单曲购买(26.4%6)、数字专辑(21.9%)。在线音乐付费用户的付费以音乐内容为核心,其中付费会员由于权益丰富,性价比高,成为用户的主要选择。目前音乐衍生付费仍不是用户付费主流。

2018中国在线音乐付费用户付费内容调查

数据来源:公开资料整理

在线音乐付费用户看重以音乐为核心的会员权益

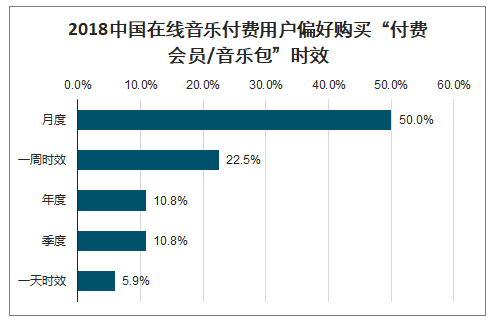

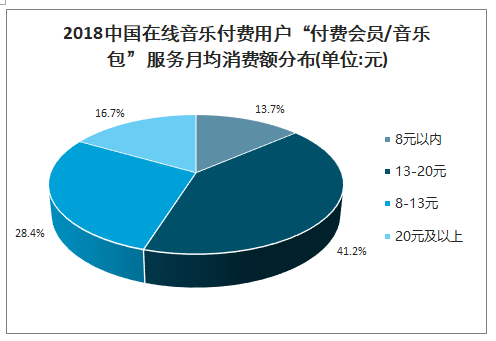

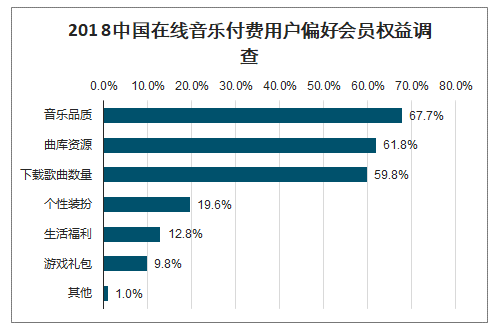

在线音乐付费用户偏好购买时效为月度的付费会员和音乐包。41.2%的在线音乐付费用户在付费会员/音乐包的月均消费额为13-20元。在线音乐付费用户看重的会员权益与音乐内容相关。据付费会员(平均15元/月)和音乐包(平均8元/月)的价格区间推算,相比音乐包,付费会员是在线音乐付费用户的首选。相对音乐平台目前主推的年度会员,月度会员更受市场青睐。此外音乐会员市场持续竞争力还需要深耕音乐内容本身。

2018中国在线音乐付费用户偏好购买“付费会员/音乐包”时效

数据来源:公开资料整理

2018中国在线音乐付费用户“付费会员/音乐包”服务月均消费额分布(单位:元)

数据来源:公开资料整理

2018中国在线音乐付费用户偏好会员权益调查

数据来源:公开资料整理

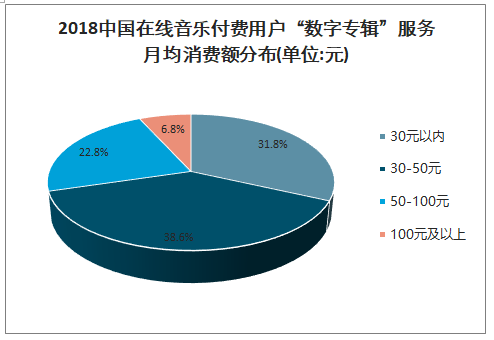

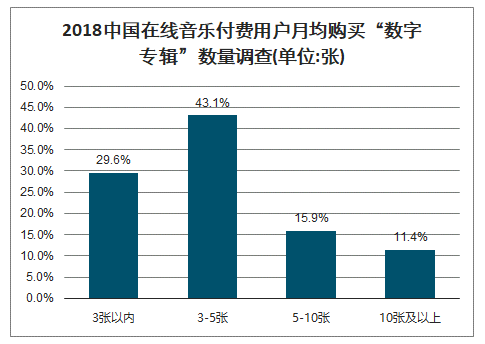

数字专辑付费效果较好

68.2%的在线音乐付费用户的数字专辑月均消费超过30元。超过四分之-的在线音乐付费用户月均购买数字专辑的数量在5张及以上。数字专辑的月均消费额较高,月均购买数量也较多,总体来看,在线音乐付费用户在数字专辑的付费效果较好。

2018中国在线音乐付费用户“数字专辑”服务月均消费额分布(单位:元)

数据来源:公开资料整理

2018中国在线音乐付费用户月均购买“数字专辑”数量调查(单位:张)

数据来源:公开资料整理

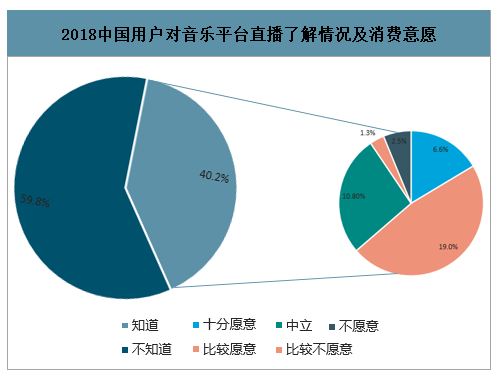

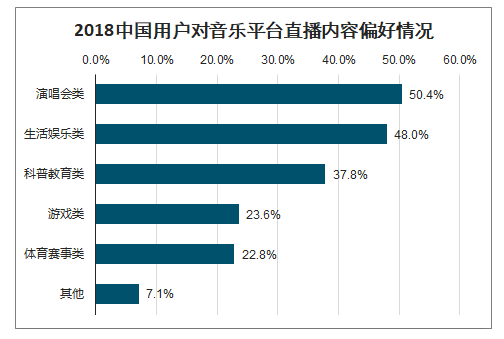

直播用户感知度偏低,发展空间较大

仅40.2%的用户知道音乐平台布局了直播模块。其中,超过六成的用户表示愿意在音乐平台的直播模块进行消费。在平台直播内容偏好方面,50.49%的消费者偏好演唱会类直播内容。用户在直播模块付费意愿较强,具有探索意义。由于在线音乐主导的刻板印象,目前音乐平台直播模块用户感知度不强,音乐平台应加强有效宣传,在直播内容方面向用户偏好的演唱会类、娱乐类深耕。

2018中国用户对音乐平台直播了解情况及消费意愿

数据来源:公开资料整理

2018中国用户对音乐平台直播内容偏好情况

数据来源:公开资料整理

三、中国在线音乐市场发展趋势

付费音乐市场巨大,平台以音乐为核心打造付费音乐生态

虽然中国在线音乐付费比例仍处在较低水平,但是中国人口基数大,国家版权法律法规日益完善,且随着千禧一代消费观念的转变及消费者版权意识的提升,中国音乐付费市场未来将迎来较大增长。各音乐平台以音乐付费为核心,凭借音乐流量入口,打造各自的音乐付费生态。以音乐为核心的音乐付费生态正在形成,中国在线音乐付费市场具有较好的发展前景。

在线音乐行业洗牌,进入后版权时代

从国家版权局加强音乐版权管理后,在线音乐行业进入后版权时代。2018年,多米音乐宣布停服,百度音乐改名千千音乐调整战略,在线音乐行业在“版权大战”中洗牌。随着网易云音乐和阿里音乐达成版权合作,至此,腾讯、网易、阿里音乐三巨头以完成版权互授,在线音乐也由此进入后版权时代。音乐版权市场进一步整合,“一超多强"格局凸显,腾讯音娱集团霸主地位稳固。

深化多元生态布局,向音乐娱乐社交综合平台转变

多元化互联网娱乐社交空间(包括在线音乐、直播、短视频、长视频等视听娱乐社交产品)内的产品具有一-定协同效应,不同功能的产品之间能够进行互相引流,共同获益。综合音乐平台内部如果能发挥协同效应,相比单一音乐平台会具有更强大的优势,因此在线音乐平台在2017年纷纷布局短视频,现在的音乐客户端已经涵盖在线音乐。电台、直播、短视频等在内的多元生态内容。未来,在线音乐将持续深化音乐平台的多元生态布局,完善音乐平台社交生态建设。从单一音乐平台向音乐娱乐社交综合平台转变。

在线音乐平台寻求突破,技术进步推动行业发展

近年各项前沿科技技术的落地应用也在进一步推动在线音乐行业发展,在用户渗透、用户服务、音乐创作等各方面都开始发挥作用。目前在线音乐行业竞争进入下半场,平台在音乐内容获取、人才培养方面成本居高,利用先进科技技术如AI作曲、音频指纹比对等进行创新发展,将有效挖掘新的发展方向,有利于行业整体向好发展。

拓展音乐风格,独立音乐厂牌迎来发展机遇

艾媒咨询分析师认为,目前在线音乐平台已不局限于流行音乐,逐渐发力电音、说唱、摇滚、古风等多种音乐风格。独立音乐厂牌专注音乐性,往往具有独特的音乐类型偏好,能够不受框架限制,产生品质较高的独立音乐。不过中国独立音乐厂牌与大型唱片公司相比,宣传途径相对狭窄,商业模式不够成熟,许多小型音乐厂牌面临艰难困境。随着大众对音乐风格的挖掘,许多小众音乐的代表音乐厂牌也迎来发展机遇。

花样跨界营销,深度融入生活场景

近年来,在线音乐平台以音乐为核心,走到线下,与线下衣、食、住.行、游娱、购等与用户生活息息相关的场景结合,.跨界营销,同时利用线上线下合流、合作平台之间引流,实现音乐平台合作共赢。艾媒咨询分析师认为,跨界营销是音乐客户端主流营销方式之一,跨界营销很好结合用户生活场景,为用户创造独特体验,相比传统硬植入,音乐平台的跨界营销取得了良好营销效果。未来,在线音乐的跨界营销的合作对象将更加广阔,合作形式更加多样,合作场景打造更加全面+用户参与互动性更强,音乐平台的跨界营销将具有更加强大的渗透力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国在线音乐行业市场行情监测及发展前景研判报告

《2024-2030年中国在线音乐行业市场行情监测及发展前景研判报告》共十二章,包含2024-2030年中国在线音乐发展趋势预测分析,2024-2030年中国在线音乐行业投资机会与风险分析,建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国制氢电解槽行业发展现状:绿氢项目建设火热,制氢电解槽市场开发潜力巨大 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)