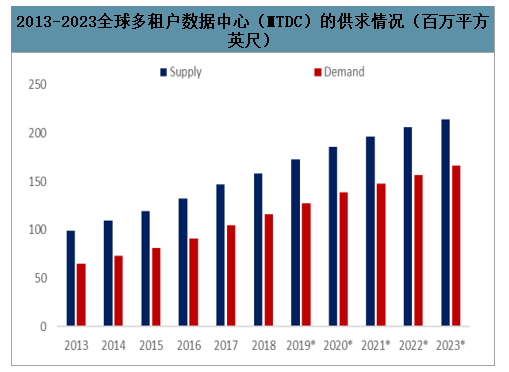

1、全球数据中心长期处于供不应求状态

IDC重资产投入导致数据中心将长期处于供求不平衡状态。随着5G应用兴起,车联网、智能家居等应用诞生,互联网的流量增长暂未看到天花板;而IDC供给上受限于土地、电力、带宽等资源投入,全球供给增速远不及需求增长。全球2023年多租户数据中心的需求达到2.14亿平方英尺,而供给仅有1.66亿平方英尺,两者相差0.48亿平方英尺。

2013-2023全球多租户数据中心(MTDC)的供求情况(百万平方英尺)

数据来源:公开资料整理

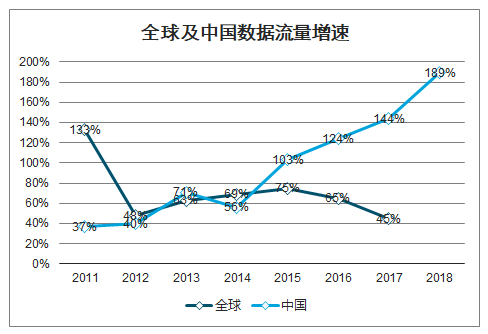

2、5G建设时期,国内第三方数据中心份额有望进一步扩大

智研咨询发布的《2020-2026年中国互联网数据中心(IDC)行业市场研究分析及未来前景展望报告》数据显示:对比建网时间、流量增速和网民规模,IDC供需缺口远大于发达国家,IDC供求缺口更胜:需求:国内3G晚于发达国家近5-7年,4G晚于发达国家近3-5年,2017年亚洲和北美的数据流量接近相同,未来亚洲数据流量的复合增速大于北美;中国境内流量自2014年起开始爆发式增长,几乎每年数据流量都翻倍式增长,而全球数据流量增速已呈现下滑趋势;网民规模而言,中国具备全球规模最大的网名数量。至2018年6月,中国互联网用户总数达8.02亿,位居全球网民数量首位。供给:在中美流量总额近似的水平下,中国IDC储备量不及美国五分之一。中国IDC最大的提供商中国电信占全球约2.6%份额,仅是Equinix的五分之一。

全球及中国数据流量增速

数据来源:公开资料整理

运营商IDC市场份额有下降趋势

数据来源:公开资料整理

在IDC供需严重失衡的背景下,5G建设期正是第三方IDC公司发展的最好时机。第三方IDC投入具备灵活性,与市场需求相关性更强,我国第三方IDC市场份额在稳步扩张,2011-2015市场份额持续降低,2016年走强则是由于中国移动固网建设成熟。运营商投资与通信代际更迭相关性更强,运营商面临5G高投入建设时期将是第三方IDC发展的有利时机。

3、云计算冲击IDC市场格局,第三方IDC厂商成长势头强劲

云计算带动IDC云化转型价值凸显,冲击IDC市场格局。近年来,云计算的兴起对传统IDC行业产生了一定的冲击,大量中小型客户选择了价格优惠、使用简便的云服务作为存储数据的载体,云巨头的入局正在改变IDC产业格局。在优化资源结构方面,云计算将物理资源池化,摆脱了传统硬件在性能和灵活度方面的诸多限制,可以使得扩容更为简便,解决资源分布不合理的问题。在提升利润方面,数据在云端进行传输时,可通过软件层面根据实际的网络使用情况对云平台进行调试,在提高资源利用率的同时,也有助于厂商提高综合服务水平,进而提升利润。在差异化服务方面,IDC云化将助力拉新与导流,充分挖掘市场潜力,从而有效应对竞争和价格战。

IDC云化价值

IDC云化价值 | |

云化价值 | 主要内容 |

优化资源结构 | 轻投入+优化资源布局。一些资源、带宽饱和,而另一些资源空闲,降价也无人问津;云计算可以解决资源分布不合理的问题,IDC内部以及IDC之间的资源池化,可以很好地解决IDC的扩容和效率问题。 |

利润提升 | 节源+节流。传统的模式可以看作是"IT地产经济"即出租"商铺"收取"佣金"。向云转型可以高附加值服务,即提升软性层面来提高综合服务水平;转型的同时也会提高资源利用率,大幅降低成本,进而提升利润。 |

差异化服务优势 | 拉新+导流。IDC厂商要面对同行业的激烈竞争,应对互联网企业创新模式的挑战,同时应对旷日持久的价格战。云化可以有效应对竞争和价格战,甚至可以直接为IDC导流,挖取云市场潜力。 |

数据来源:公开资料整理

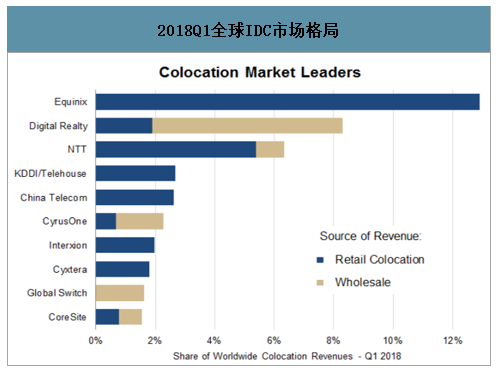

国际方面,全球IDC服务市场以第三方IDC为主。第三方IDC厂商Equinix和DigitalRealty,以及运营商NTT仍然是托管市场的领导者,占据绝大部份的市场份额,KDDI/Telehouse与中国电信紧跟其后。其中,Equinix占据17%的零售市场份额,而DigitalRealty在规模较小的批发市场中的份额为28%,NTT充分利用原有通信业务资源,具备资金资源协同优势。

2018Q1全球IDC市场格局

数据来源:公开资料整理

国内方面,目前IDC市场依旧以运营商为主导。IDC行业参与者主要包括以电信、联通、移动代表的基础电信运营商;以阿里云、华为云、腾讯云为代表的云计算服务商;以光环新网、世纪互联、数据港、鹏博士等企业为代表的第三方IDC服务商。另外,随着国电、广电、远洋等一批自带能耗或土地资源的行业新进入者将增强市场竞争。其中云计算服务商方面,除了阿里云等国内服务商,国外云巨头通过合作运营模式进入中国,进一步加剧国内市场竞争。2013年6月,Microsoft通过与世纪互联蓝云合作,成为首家入华的国际公有云服务商。2014年,世纪互联与IBM联合宣布基于IBM全球统一标准的企业级云平台CloudManagedServices云管理服务正式上线。2016年,全球云计算龙头AmazonAWS与光环新网合作正式落地中国。2016年,甲骨文宣布与腾讯云合作共同为中国企业提供云计算服务。2017年12月,Amazon与西云数据合作运营的AWS中国(宁夏)数据中心成为AWS在中国的第二个可用区域。2018年,我国IDC市场依旧以运营商为主导,三大运营商合计占比超过50%,但呈现下降趋势。剩余市场较为分散,在专业IDC厂商中,万国数据以4.1%的市场份额居于首位,世纪互联、宝信软件、鹏博士、光环新网、数据港的占比分别为4.0%、2.0%、1.6%、1.5%及1.1%。由于大型IDC服务商有较强的资本实力、规模化运营且客户群稳定,预计未来大型IDC服务商的业绩仍将持续提升,市场份额继续扩大,并将带动产业链整合加速。

IDC市场格局

IDC市场格局 | |||

分类 | 典型企业(市占率) | 特点 | 趋势 |

基础电信运营商 | 中国电信、中国移动、中国联通(市场份额超50%) | 拥有骨干网络和国际带宽出口,在IDC业务中具有较强的话语权。基础电信运营商一方面进行IDC业务的运营,同时也与专业IDC服务商、云服务商和行业客户提供互联网带宽资源及机房资源。 | 美国:逐渐出售数据中心业务,专注其核心业务,例如Verizon、CenturyLink、AT&T国内:占据最大份额,但并非核心业务 |

专业IDC服务商 | 万国数据(4.1%)、世纪互联(4%)、宝信软件(2%)、鹏博士(1.6%)、光环新网(1.5%)数据港等(1.1%) | 为客户提供机柜租用、带宽租用、服务器代理运维等服务。自有机房的第三方IDC服务提供商:以民营为主,是具有较强实力和超前市场意识的传统ISP公司;租用机房的第三方IDC代理商:代理商是IDC业务开展中的重要一环,其作用主要是面向企业客户推广IDC业务。 | 规模化、集中化 |

云服务商 | AmazonAWS、GoogleCloud、阿里云、华为云等 | 承载云服务为主,提供云主机、云存储和特定行业的解决方案;此外,部分云服务商也开始提供主机托管等传统IDC业务。 | 国外:大规模自建+租用国内:大规模自建+租用+共建 |

数据来源:公开资料整理

对标国外,第三方IDC厂商在IDC地理资源端及资金端兼具优势,未来有望取代运营商成为市场主导者。起初国外IDC市场一样是由运营商把控,但由于IDC业务并非运营商主营业务,其营收贡献占比较低;加之第三方IDC厂商在定制化等方面灵活性更高,并且持续收购优质数据中心资源,增长动力充足。目前,全球范围内IDC市场已经以第三方IDC企业为主导,代表性企业为Equinix和DigitalRealty。国内第三方IDC服务商仍以中小型企业为主,行业格局相对分散,与三大运营商相比,国内上市公司机柜体量明显不足。然而,第三方IDC服务商在数据中心位置资源端、资金端、以及运营端兼具优势,定制化服务能力强,更能满足大型企业的定制化需求,上架率高,同时也能供应多个运营商网络,未来发展潜力大。

在IDC地理资源端,全球领先的传统IDC企业和以Amazon、IBM等云服务提供商为主的新型IDC企业受市场需求驱动,其数据中心资源都重点围绕经济发达、用户聚集、信息化应用水平较高的中心城市布局,从而降低建设和运营成本,提高资源利用率。在我国,互联网及云计算行业的IDC需求仍是推动IDC业务市场规模绝对值增长的主要驱动力,由于云计算大客户多处于一线城市,考虑到服务响应的及时性,北上广深区域市场内IDC业务需求不断加大,数据中心上架率显著高于其他地区。但北上广深等中心城市存在土地、用电、人力成本过高的问题,叠加政策限制趋严,一线城市IDC资源将成为限定资源,因此,在一线城市数据中心有良好布局的头部企业在规模效应中能够占据更多的竞争优势,议价能力有望持续上升。奥飞数据依托华南地区优势,布局全国一线城市。综合来看,第三方IDC企业的数据中心资源地区优势显著,未来也将加速新增一线城市布局,有望赢得更多市场份额。

北上深IDC最新限制政策

北上深IDC最新限制政策 | |||

区域 | 时间 | 政策 | 主要内容 |

北京 | 2018.09 | 《北京市新增产业的禁止和限制目录(2018年版)》 | 全市禁止新建和扩建互联网数据服务、信息处理和存储支持服务中的数据中心,PUE值在1.4以下的云计算数据中心除外;中心城区全面禁止新建和扩建数据中心。 |

上海 | 2019.01 | 《关于加强本市互联网数据中心统筹建设的指导意见》 | 到2020年,全市互联网数据中心新增机架数严格控制在6万架以内;坚持用能限额,新建互联网数据中心PUE值严格控制在1.3以下,改建互联网数据中心PUE值严格控制在1.4以下。 |

深圳 | 2019.04 | 《关于数据中心节能审查有关事项的通知》 | PUE1.4以上的数据中心不享有能源消费的支持;而PUE低于1.25的数据中心则可享有能源消费量40%以上的支持。 |

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)