1、饮料行业概况及发展趋势

饮料按乙醇含量可以分为酒精饮料和非酒精饮料两大类,酒精饮料包含各种酒类如啤酒、白酒、黄酒、红酒等;非酒精饮料指乙醇含量(质量分数)不超过0.5%的饮品,人们通常也将其称为软饮。国家标准《饮料通则》(GB/T10789-2015)直接用饮料代替软饮一词,根据《饮料通则》的定义,饮料是指经过定量包装的,供直接饮用或按--定比例用水冲调或冲泡饮用的,乙醇含量(质量分数)不超过0.5%的制品。

近年来,随着国民经济持续稳定增长、居民消费水平的不断提升及消费结构的升级,我国饮料行业呈现出良好的增长态势。我国包含包装饮用水、碳酸饮料、浓缩饮料、果汁、即饮咖啡、即饮茶饮料、能量饮料、运动饮料及亚洲特色饮料在内的饮料销售金额由2014年的4,652.16亿元增长至2019年的5,785.60亿元,复合增长率为4.46%。

中国饮料市场规模(销售金额:亿元)

数据来源:公开资料整理

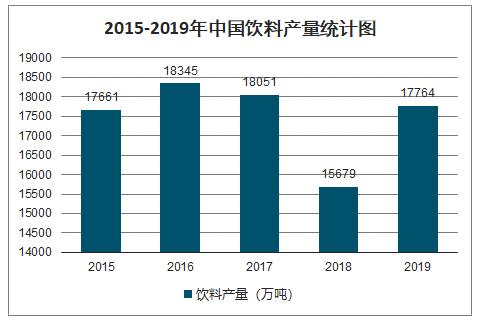

智研咨询发布的《2020-2026年中国食品饮料行业市场现状调研及市场发展前景报告》数据显示:2019年1-12月,全国规模以上饮料制造企业产量累计达到17763.5万吨,同比增长7%。其中,12月当月饮料产量1403.5万吨,同比增长16.8%。

2015-2019年中国饮料产量统计图

数据来源:公开资料整理

经过30多年的快速发展,我国饮料行业呈现出了以下发展趋势:

(1)产品种类、口味日益丰富,能量饮料是增速最快的细分品类之一

随着我国居民消费水平的不断提高和消费习惯的变化,消费者对饮料的需求呈现出多样化的趋势,促使我国饮料产品类别、口味日益丰富,各细分领域的发展情况出现较大差异。上世纪80-90年代,我国饮料市场基本以碳酸饮料、包装饮用水为主;21世纪初,茶饮料、果蔬汁兴起:近年来,能量饮料等特殊用途饮料、咖啡饮料、风味饮料等呈现出快速发展的态势。

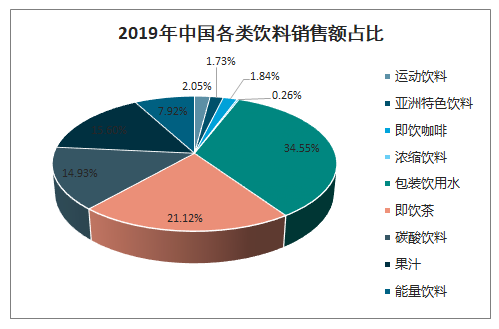

一直以来,中国饮料市场以包装饮用水、即饮茶饮料和碳酸饮料为主,2019年三者占中国饮料销售额的比重分别为34.55%、21.12%、14.93%。经过多年的发展,果汁和能量饮料也已成为饮料行业的重要组成部分,2019年二者占中国饮料销售额的比重分别为15.60%、7.92%。

2019年中国各类饮料销售额占比

数据来源:公开资料整理

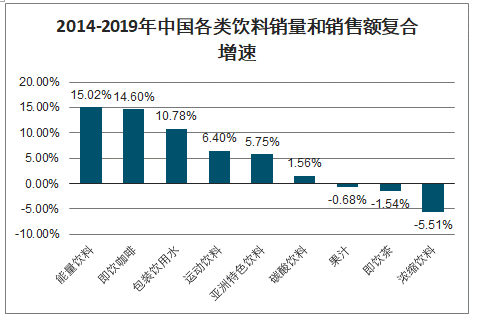

随着我国居民消费水平的提高,消费者对饮料的健康、功能属性需求日益提升,各细分类别饮料中,能量饮料、即饮咖啡、包装饮用水和亚洲特色饮料表现出超越行业的快速增长,其中能量饮料在2014年至2019年期间销售额复合增长率高达15.02%,是增速最快的细分品类之一。

2014-2019年中国各类饮料销量和销售额复合增速

数据来源:公开资料整理

(2)电商和自动售卖渠道快速增长,线下零售渠道仍是主流

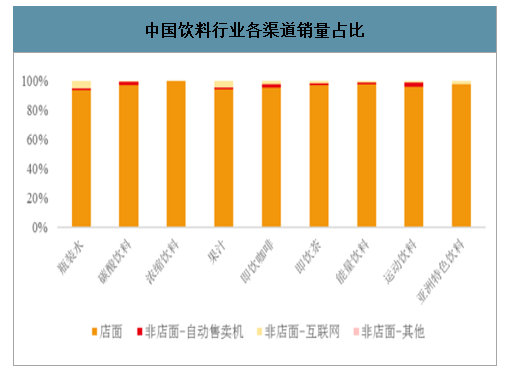

近年来,自动售卖机网点的铺开和互联网销售平台发展迅速,中国饮料行业明显呈现出渠道多元化发展的特征,自动售卖机和互联网销售的饮料占比有所提升,但仍以线下店面销售为主要销售渠道。2019年,我国各类饮料的线下店面渠道销售量占比均为90%以上。

中国饮料行业各渠道销量占比

数据来源:公开资料整理

(3)国产品牌迅速崛起,驱动国内市场增长、引领行业创新潮流

跨国品牌历史悠久、市场知名度高、市场份额相对较大,然而近几年国产品牌迅速崛起,通过差异化的产品和营销策略逐步提高了市场份额,驱动国内市场的增长,并引领着行业的创新潮流。如国产品牌农夫山泉在包装饮用水、茶饮料等诸多领域都获得了亮眼的表现。其他较为成功的国产品牌还包括茶饮料中的王老吉,包装饮用水中的怡宝,风味饮料中的天地壹号,能量饮料中的东鹏特饮和乐虎等。

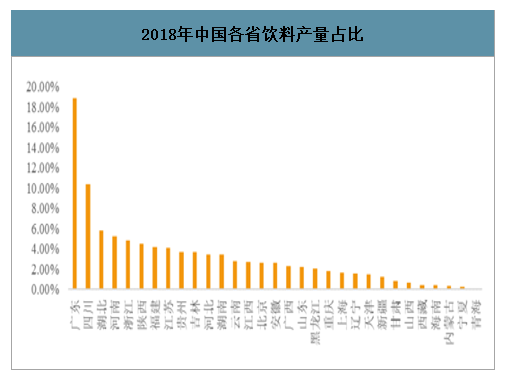

(4)经济发达、人口较多省份产销规模更大,其他地区具备较大潜力

基于经济发展水平、人口总量和消费观念的差异,我国饮料在不同区域之间的生产、消费水平存在较大差异。总体上,经济发达、人口较多地区饮料的生产、消费水平高于其他地区。以广东省为例,2018年广东省饮料生产量占中国饮料生产总量的比例为18.88%,由于饮料行业有经济运输半径,生产基地通常靠近消费集中区域,而广东常住人口占比仅7.51%,可以合理推断广东省饮料消费水平高于全国平均水平。伴随居民整体收入水平不断提升、消费渠道延伸和观念的革新,其他地区对饮料的整体需求将逐步释放出来,具备更大的发展潜力。

2018年中国各省饮料产量占比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国饮料行业市场运营格局及未来前景分析报告

《2024-2030年中国饮料行业市场运营格局及未来前景分析报告》共十二章,包含2019-2023年中国饮料行业新增投资现状分析,2024-2030年饮料行业发展预测分析,2024-2030年中国饮料行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。