2019年全球奢侈品市场规模约3817亿美元,取得10%的增长。中国人全球奢侈品消费额达到1527亿美元,增长5%。其中,2019年中国人境外消费奢侈品1052亿美元,首次出现负增长;但与境外消费下滑形成鲜明对比的是,中国大陆奢侈品消费强势增长,国内奢侈品总消费额增加至475亿美元,增长率高达24%。

2011-2019年中国人全球奢侈品消费额趋势

数据来源:公开资料整理

2011-2019年中国人全球奢侈品消费增速趋势

数据来源:公开资料整理

在未来3年内,所有互联网平台都将不再满足于平台服务所带来的收益,转而进入奢侈品运营管理领域,开始整合并购品牌或品牌集团,对品牌上下游进行整合收购,或者打造自主品牌与品牌进行OEM合作等,预计未来将有一半的奢侈品集团或奢侈品牌会被互联网平台整合或收购。

2020年中国奢侈品电商市场将继续增长,预计增速将超过50%,奢侈品线上线下联动所带来的线上增长将是最有前景的线上增长点,预计2020年奢侈品门店上线率将超过30%,利用小程序和公众号实现初级的门店互联网化将成为所有奢侈品牌门店的第一选择。

奢侈品消费已经进入了新纪元:年轻消费者正在重塑时尚话语权,更强调指出了奢侈品本身的品牌、价格、消费和使用场景,均正在发生变化。而“直播”自然成为奢侈品绕不开的渠道。

一款经典黑金配色Kelly钱包,国内专柜卖28500元,直播间卖16743元,瞬间被秒。奢侈品带货的僵局,真的被打破了吗?

作为顶级奢侈品牌,爱马仕的产品一直是经典保值的“硬通货”,尤其是手袋。今年4月,广州太古汇的爱马仕旗舰店重装开业的当天,销售额就突破了 1900 万人民币,可见爱马仕的号召力。但这是不是证明,爱马仕就是百试百灵的超级IP呢?不一定。销售额关键还是依赖于契合爱马仕品牌极其奢侈的体验,毕竟旗舰店的重新开业,本质上为消费者带来的是升级后的实体店体验。

这一场不被看好的直播大获成功,似乎提供了奢侈品与直播之间互利的模式。首先,当然是维持奢侈品的精致感。该博主的直播团队专门购置了10万多元的设备,来为爱马仕的产品细节与质感进行展示。不仅有三个机位,直播间更有专门的工作人员在旁边切换镜头。博主的话语体系切中了直播受众的喜好,团队在直播中多次强调的“不买不要紧,咱们一起开开眼界”,满足了看客的好奇心之余,也不会让品牌掉价。直播间之所以盛行,是因为其充满了草根的亲和感。

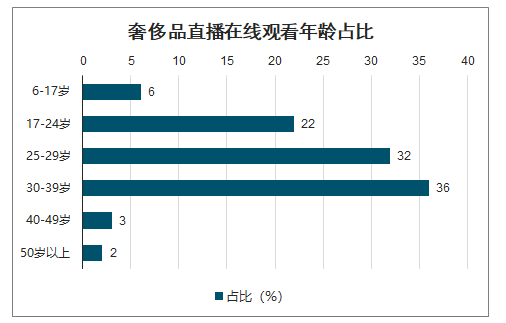

奢侈品直播在线观看年龄占比

数据来源:公开资料整理

中国对于奢侈品消费的强劲增长,尤其是近年来更为迅猛,中国奢侈品消费者的平均年龄低于世界其他地区,千禧一代仍然是中国奢侈品市场发展的主要推动力。

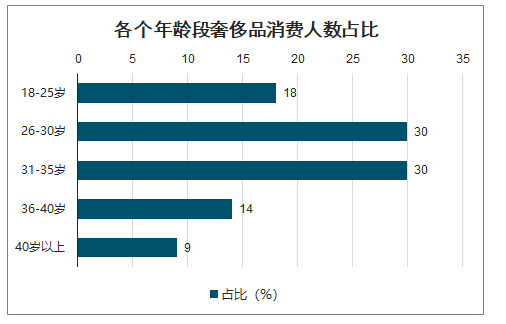

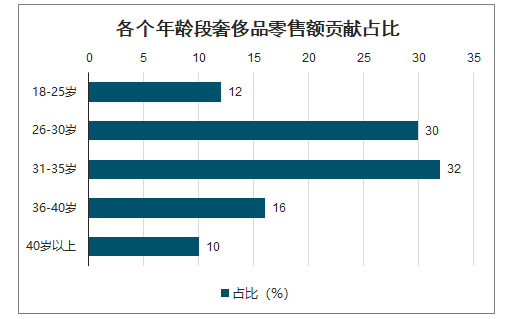

随着消费观念的转变,“后浪”已经成为奢侈品消费的中坚力量。根据相关调研的数据显示,30岁以下的奢侈品消费者占比达48%,同时也贡献了42%的消费;35岁以下消费者的比例则会高达78%,零售额的贡献也达到了74%。

各个年龄段奢侈品消费人数占比

数据来源:公开资料整理

各个年龄段奢侈品零售额贡献占比

数据来源:公开资料整理

各个年龄段奢侈品人均消费

数据来源:公开资料整理

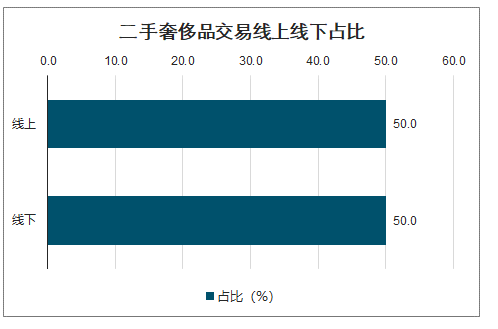

虽然中国消费者连续两年对世界奢侈品贡献超40%的个人奢侈品销售额,但二手流通率仅为3%左右。国内的二手奢侈品市场尚处在萌芽期,而直播带货为国内二手奢侈品市场带来风口。二手奢侈品属于非标商品,客单价较高,直播可以全方位展示商品的新旧、细节情况,并即时与消费者互动,直播带货加快了二手奢侈品行业升级的步伐。目前中国二手奢侈品市场线上渗透率已经达到50%,远远高于一手市场17%的线上渗透率。

二手奢侈品交易线上线下占比

数据来源:公开资料整理

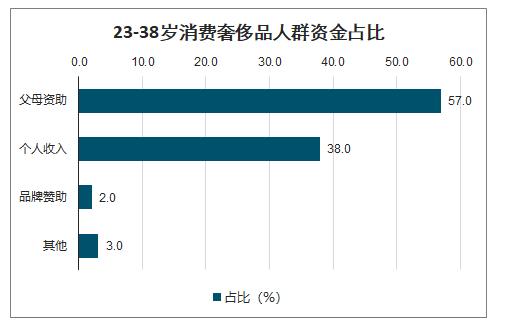

千禧一代指目前23岁至38岁的消费人群,他们拥有消费意愿,也有足够的消费能力。不过,该报告指出,这一代人购买奢侈品,近6成消费资金来源于父母资助,只有不足4成消费资金是消费者的个人收入。

23-38岁消费奢侈品人群资金占比

数据来源:公开资料整理

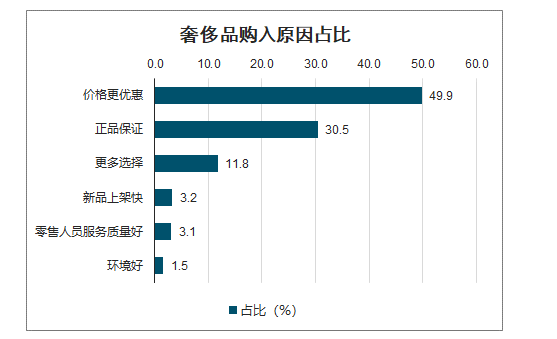

对于选择在中国大陆以外地区购买奢侈品的消费者而言,“价格更优惠”(49.9%)以及“正品保证”(30.5%)依然是他们的最主要理由,直播价格更优惠。

奢侈品购入原因占比

数据来源:公开资料整理

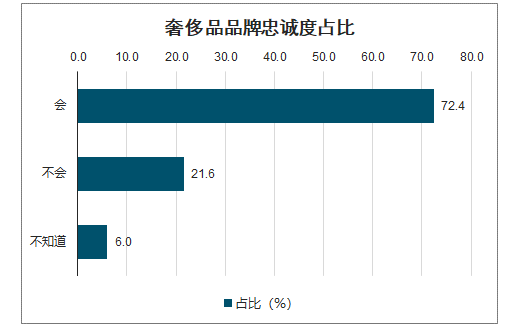

在品牌忠诚度方面,有72.4%的消费者对某一品牌有忠诚度,21.6%的消费者没有忠诚度。

奢侈品品牌忠诚度占比

数据来源:公开资料整理

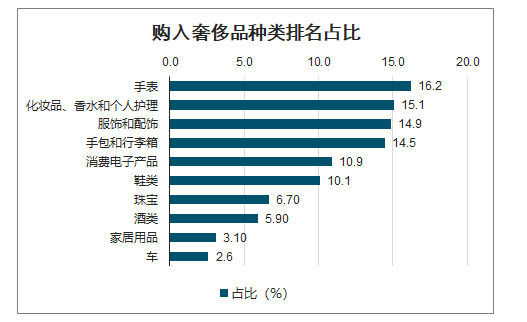

消费者对于奢侈品类别的选择与去年相比几乎没有变化。其中,手表(16.2%)、化妆品和个人护理产品(15.1%)、服装和配饰(14.9%)依然分别位居前三位。手包和行李箱品类(14.5%)、消费电子类(10.9%)、珠宝(6.7%)排名其后。

购入奢侈品种类排名占比

数据来源:公开资料整理

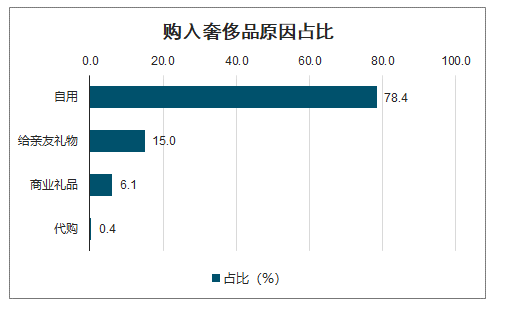

智研咨询发布的《2020-2026年中国奢侈品消费行业市场供需规模及发展战略研究报告》数据显示:今年“自用”这一原因占到所有奢侈品消费原因的78.4%,这一数字比去年高出3.19个百分点,这也再次说明中产阶级对于生活品质的不断提升需求,拉动了奢侈品消费。另外有15%的人选择“给亲友礼物”成为消费原因,商业礼品的消费原因仅占6.1%。

购入奢侈品原因占比

数据来源:公开资料整理

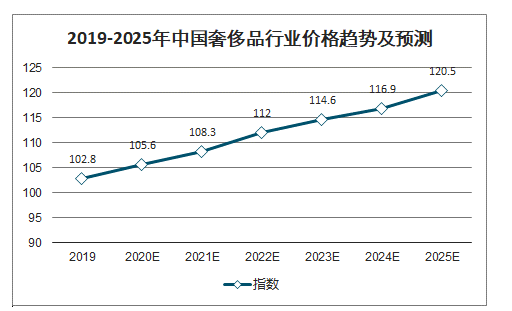

未来国内居民收入仍将会继续走高,以及国内消费观念的逐渐改变,对时尚与美的追求,以及免税政策等因素的持续推进,都将进一步推动市场上奢侈品消费的增长。

2019-2025年中国奢侈品行业价格趋势及预测

数据来源:公开资料整理

随着中国经济的稳步增长以及消费力的不断提升,在加上国内稳定的社会发展环境,奢侈品在国内的发展仍有较大的空间,特别是一些新的奢侈品品类和品牌,更符合中国现代消费理念,或将成为新的奢侈品行业增长点,预计 2025年奢侈品行业市场规模总容量保持在13659亿元左右。

2019-2025年中国奢侈品行业市场规模及预测

数据来源:公开资料整理

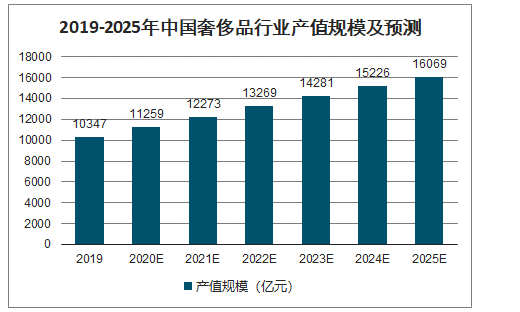

随着我国奢侈品市场的不断增加,将不断吸引行业企业的数量增加,从而带来产值的增长,预计到2025年其产值规模将达到16069亿元。

2019-2025年中国奢侈品行业产值规模及预测

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国储热行业发展现状:新能源装机增长催生储能需求井喷,储热技术迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国招标代理行业发展现状及趋势分析:行业竞争空间压缩,企业丞需快速转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国液碱行业市场竞争格局及趋势分析:行业集中度将进一步提高,供需格局有望持续改善[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国植物蛋白饮料行业全景速览:乘风健康消费浪潮,行业正迎来前所未有的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国爆米花行业发展形势分析:市场需求稳步上升,市场竞争不断加剧[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)