我公司拥有所有研究报告产品的唯一著作权,当您购买报告或咨询业务时,请认准“智研钧略”商标,及唯一官方网站智研咨询网(www.chyxx.com)。若要进行引用、刊发,需要获得智研咨询的正式授权。

- 报告目录

- 研究方法

厕所泛指由人类建造专供人类(或其他特指生物,如家畜)进行生理排泄和放置(处理)排泄物的地方。

近几年,我国公共厕所投资规模快速增长,从2012年的26.5亿元增长到2019年的206.8亿元,如下图所示:2012-2019年中国公共厕所行业投资规模情况

资料来源:智研咨询整理

2011-2019年中国公共厕所行业保有量情况

| 年份 | 公厕数量(座) | 每万人拥有公厕(座) |

| 1979 | 54180 | - |

| 1980 | 61927 | - |

| 1981 | 54280 | 3.77 |

| 1982 | 56929 | 3.99 |

| 1983 | 62904 | 3.95 |

| 1984 | 64178 | 3.57 |

| 1985 | 68631 | 3.28 |

| 1986 | 82746 | 3.61 |

| 1987 | 88949 | 3.54 |

| 1988 | 92823 | 3.14 |

| 1989 | 96536 | 3.09 |

| 1990 | 96677 | 2.97 |

| 1991 | 99972 | 3.38 |

| 1992 | 95136 | 3.09 |

| 1993 | 97653 | 2.89 |

| 1994 | 96234 | 2.69 |

| 1995 | 113461 | 3.00 |

| 1996 | 109570 | 3.02 |

| 1997 | 108812 | 2.95 |

| 1998 | 107947 | 2.89 |

| 1999 | 107064 | 2.85 |

| 2000 | 106471 | 2.74 |

| 2001 | 107656 | 3.01 |

| 2002 | 110836 | 3.15 |

| 2003 | 107949 | 3.18 |

| 2004 | 109629 | 3.21 |

| 2005 | 114917 | 3.20 |

| 2006 | 107331 | 2.88(3.22) |

| 2007 | 112604 | 3.04 |

| 2008 | 115306 | 3.12 |

| 2009 | 118525 | 3.15 |

| 2010 | 119327 | 3.02 |

| 2011 | 120459 | 2.95 |

| 2012 | 121941 | 2.89 |

| 2013 | 122541 | 2.83 |

| 2014 | 124410 | 2.79 |

| 2015 | 126344 | 2.75 |

| 2016 | 129818 | 2.72 |

| 2017 | 136084 | 2.77 |

| 2018 | 147466 | 2.88 |

| 2019 | 158500 | 3.10 |

注:2019年数据为测算数据

资料来源:国家统计局《2020-2026年中国厕所行业市场运营现状及投资规划研究建议报告》旨在为投资者或企业管理者提供一个关于厕所产品的投资及其市场前景的深度分析,为投资者和企业管理人传递正确的投资经营理念和选择,提供一个中立、全面的投资指南手册,为厕所产品市场投资提供一个可供参照的标准。从而可以科学的帮助企业取得较高的收益。报告在全面系统分析厕所产品市场的基础上,按照专业的投资评估方法,站在第三方角度客观公正地对厕所产品的投资进行评价。为企业的投资决策提供了重要的依据。

第1章中国厕所行业发展概述

1.1 厕所行业界定

1.1.1 厕所行业定义

1.1.2 厕所产品分类

公共厕所分类(按建筑形式)

| 分类 | 介绍 |

| 独立式公厕 | 独立式公厕是指公厕建筑结构与其它建筑物结构无关联,独立建筑于城市道路、广场、绿地、文体设施、车站、码头、住宅小区等附近,为在这些场所活动或途径这些场所的公众提供如厕服务。 |

| 附建式公厕 | 附建式公厕是指公厕的建筑结构与其它主建筑物结构同属于一个整体,公厕建筑只是附属于主体建筑而建设的一部分。公厕可以与主体建筑分门出入,与主体建筑使用人员的出入互不相干,如公厕附属于居民住宅楼底层,公厕入口与居民楼入口相分离。也可以与主体建筑同一门进出,如公厕附建于商场、酒店建筑等,则可通过主体建筑的门厅、通道等,组织人流进入公厕,为公众提供方便服务。 |

| 移动式公厕 | 移动式公厕,是指公厕建筑可以重复且较为方便地整体移动到需要设置的地点,为公众提供如厕服务的设施。由于一些地点受地形条件等限制,又没有商场等建筑可以附建公厕,公众如厕问题一直得不到很好解决,迫切需要占地面积较小、机动性较强的公厕为公众提供服务。一些大型的室外文娱活动、体育赛事正显增加趋势,这些活动短时间内人流大量集中,过后又恢复如常,也亟需能应付时段性需求的公厕设施,因此,移动式公厕应运而生。移动式公厕具有占地面积小,一般为5-10m2左右,机动性较强,可以重复使用,较少了因拆迁而造成浪费现象发生,非常适合受地形条件限制和时段性服务需求场所使用。 |

| 地面与地下公厕 | 城市公厕大部分建设于地面,但建设于地下的公厕也发挥着重要的作用,如北京市天安门广场东侧的地下公厕,在建筑规模和建筑标准、服务水平上毫不逊色于地面公厕,为参观天安门广场的广大游客提供良好的如厕服务。 |

资料来源:公开资料整理

公厕按建筑结构分类,可分为砖混结构、钢结构、木结构、砖木结构、简易结构等几类。

公共厕所分类(按建筑结构)

| 分类 | 介绍 |

| 砖混结构公厕 | 由钢筋混凝土与砖石材料建成。其特点是结构牢固,取材方便,是公厕较为普遍采用的结构形式。 |

| 钢结构公厕 | 由钢材为主要结构材料,特点结构轻盈,适合地基条件、荷载要求有限制、工程进度要求较紧情况下使用,造价较为昂贵。 |

| 木结构公厕 | 在中国南方气候炎热城市和一些景点地区使用较为普遍,结构简单、实用。 |

| 砖木结构和简易结构公厕 | 多数为建设年代久远的公厕建筑,随着城市改造和公厕改造不断深入,正在逐步被淘汰。 |

资料来源:公开资料整理

公厕按冲洗方式分类,可分为水冲式公厕和旱厕两类。

| 分类 | 介绍 |

| 水冲式公厕 | 是指在公厕设施内,接入上水设备,通过水箱、冲水阀等专用设备以水冲洗使用者的排泄物,并以水封堵排泄物臭味。其特点是易于保持公厕清洁,便于粪便排泄物的集中处理。 |

| 旱厕 | 是指使用者的排泄物直接进入储存设施,而不用水来冲洗。其又可以分为两种,一种是传统的旱厕,粪便等排泄物直接排入储粪池,待排泄物存储到一定数量以机械或人工清除,运往集中处理厂进行处置。另一种是现代旱厕,可用自动打包的方法将排泄物集中收集于专用塑料袋内,再集中运到指定地点处置;或将排泄物直接排入生化处理装置,就地处理粪便等排泄物。 |

资料来源:公开资料整理

1.2 厕所行业经济环境分析

1.2.1 国家GDP增长分析

1.2.2 国家城市化进程分析

1.3 厕所行业政策环境分析

1.3.1 厕所行业管理体制

1.3.2 厕所行业相关政策

1.3.3 厕所行业发展规划

第2章中国厕所行业发展分析

2.1 国际厕所行业发展分析

2.1.1 美国厕所行业发展分析

2.1.2 日本厕所行业发展分析

2.1.3 德国厕所行业发展分析

2.2 国内厕所行业发展分析

2.2.1 国内厕所产业投资规模分析

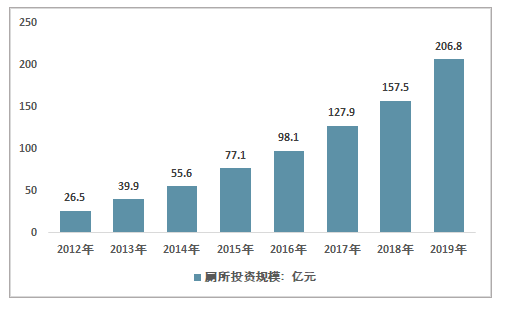

近几年,我国公共厕所投资规模快速增长,从2012年的26.5亿元增长到2019年的206.8亿元,如下图所示:

2012-2019年中国公共厕所行业投资规模情况

资料来源:智研咨询整理

2.2.2 国内厕所产业发展重点领域

2012-2019年中国厕所产业重点领域需求情况

| 年份 | 旅游厕所新增数量:万座 | 旅游厕所改建数量:万座 | 普通公厕新增数量:万座 | 普通公厕改建数量:万座 |

| 2012年 | 0.5 | 0.3 | 0.6 | 0.2 |

| 2013年 | 0.8 | 0.4 | 0.7 | 0.2 |

| 2014年 | 1.1 | 0.5 | 0.8 | 0.3 |

| 2015年 | 1.3 | 0.9 | 0.8 | 0.4 |

| 2016年 | 1.7 | 0.8 | 0.9 | 0.4 |

| 2017年 | 2.1 | 1.2 | 0.9 | 0.5 |

| 2018年 | 2.5 | 1.5 | 1 | 0.5 |

| 2019年 | 3.2 | 1.7 | 1 | 0.6 |

资料来源:智研咨询整理

2.2.3 国内厕所行业发展历程

2011-2019年中国公共厕所行业保有量情况

| 年份 | 公厕数量(座) | 每万人拥有公厕(座) |

| 1979 | 54180 | - |

| 1980 | 61927 | - |

| 1981 | 54280 | 3.77 |

| 1982 | 56929 | 3.99 |

| 1983 | 62904 | 3.95 |

| 1984 | 64178 | 3.57 |

| 1985 | 68631 | 3.28 |

| 1986 | 82746 | 3.61 |

| 1987 | 88949 | 3.54 |

| 1988 | 92823 | 3.14 |

| 1989 | 96536 | 3.09 |

| 1990 | 96677 | 2.97 |

| 1991 | 99972 | 3.38 |

| 1992 | 95136 | 3.09 |

| 1993 | 97653 | 2.89 |

| 1994 | 96234 | 2.69 |

| 1995 | 113461 | 3.00 |

| 1996 | 109570 | 3.02 |

| 1997 | 108812 | 2.95 |

| 1998 | 107947 | 2.89 |

| 1999 | 107064 | 2.85 |

| 2000 | 106471 | 2.74 |

| 2001 | 107656 | 3.01 |

| 2002 | 110836 | 3.15 |

| 2003 | 107949 | 3.18 |

| 2004 | 109629 | 3.21 |

| 2005 | 114917 | 3.20 |

| 2006 | 107331 | 2.88(3.22) |

| 2007 | 112604 | 3.04 |

| 2008 | 115306 | 3.12 |

| 2009 | 118525 | 3.15 |

| 2010 | 119327 | 3.02 |

| 2011 | 120459 | 2.95 |

| 2012 | 121941 | 2.89 |

| 2013 | 122541 | 2.83 |

| 2014 | 124410 | 2.79 |

| 2015 | 126344 | 2.75 |

| 2016 | 129818 | 2.72 |

| 2017 | 136084 | 2.77 |

| 2018 | 147466 | 2.88 |

| 2019 | 158500 | 3.10 |

注:2019年数据为测算数据

资料来源:国家统计局

2.2.4 国内厕所行业制约因素

2.3 国内厕所行业竞争分析

2.3.1 厕所行业竞争格局分析

2.3.2 厕所行业潜在威胁分析

2.3.3 厕所行业议价能力分析

第3章中国厕所行业下游需求分析

3.1 旅游景区厕所需求分析

3.1.1 旅游景区发展分析

3.1.2 旅游市场旅客数量规模分析

3.1.3 城市旅游基础设施建设情况

3.1.4 旅游景区厕所应用可行性分析

3.1.5 一线城市旅游景区厕所需求分析

3.1.6 二线城市旅游景区厕所需求分析

3.2 交通工具厕所需求分析

3.2.1 客运列车厕所需求分析

3.2.2 地铁站厕所需求分析

3.2.3 客运飞机厕所需求分析

3.2.4 客运轮船厕所需求分析

3.3 酒店行业厕所需求分析

3.3.1 酒店行业发展分析

3.3.2 酒店厕所需求分析

3.4 市政公厕改造市场需求分析

3.4.1 全国市政公厕改造总体需求

3.4.2 北京市政公厕改造需求分析

3.4.3 上海市政公厕改造需求分析

3.4.4 广州市政公厕改造需求分析

3.5 主题事件厕所需求分析

3.5.1 奥运会厕所需求分析

3.5.2 世博会厕所需求分析

3.6 农村社区厕所需求分析

3.6.1 农村社区厕所环保现状分析

3.6.2 农村社区厕所应用分析

3.6.3 农村社区厕所需求前景

第4章中国有机污染物处理技术发展分析

4.1 有机污染物处理方法概述

4.1.1 有机污染物物理处理法

4.1.2 有机污染物化学处理法

4.1.3 有机污染物生物处理法

4.1.4 有机污染物交叉处理法

4.2 有机污染物物理化学处理技术进展分析

4.2.1 有机污染物膜过滤技术进展分析

4.2.2 有机污染物化学处理法进展分析

4.2.3 有机污染物交叉处理法进展分析

4.3 有机污染物生物处理方法进展分析

4.3.1 有机污染物活性污泥法进展分析

4.3.2 有机污染物MBR技术进展分析

4.3.3 有机污染物MBBR技术进展分析

4.3.4 有机污染物厌氧生物处理技术进展分析

第5章中国厕所行业产品市场分析

5.1 太阳能公厕市场分析

5.1.1 太阳能公厕技术原理

5.1.2 太阳能公厕特点与应用领域

5.1.3 太阳能公厕市场使用现状

5.1.4 太阳能公厕市场价格分析

5.1.5 太阳能公厕市场发展趋势

5.2 免水冲洗厕所市场分析

5.2.1 免水冲洗厕所技术原理

5.2.2 免水冲洗厕所特点与应用领域

5.2.3 免水冲洗厕所市场使用现状

5.2.4 免水冲洗厕所市场发展趋势

5.3 循环水冲洗厕所市场分析

5.3.1 循环水冲洗厕所技术原理

5.3.2 循环水冲洗厕所特点与应用领域

5.3.3 循环水冲洗厕所市场使用现状

5.3.4 循环水冲洗厕所市场发展趋势

第6章中国厕所行业重点企业经营分析

6.1 厕所行业企业总体发展状况

6.2 厕所行业领先企业经营分析

6.2.1 生态洁环保科技股份有限公司

6.2.2 北京蓝洁士科技发展有限公司

6.2.3 上海华杰生态环境工程有限公司

6.2.4 北京万绿源环保技术有限公司

6.2.5 上海美申环境设施设备有限公司

6.2.6 南京国荣环保科技有限公司

6.2.7 森诺技术有限公司

第7章中国厕所行业投资与前景预测

7.1 厕所行业投资风险分析

7.1.1 厕所行业政策风险

7.1.2 厕所行业宏观经济波动风险

7.1.3 厕所行业市场波动风险

7.1.4 厕所行业经营管理风险

7.1.5 厕所行业其他风险

7.2 厕所行业投资特性分析

7.2.1 厕所行业进入壁垒

7.2.2 厕所行业商业模式

7.2.3 厕所行业盈利因素

7.3 厕所行业发展前景分析

7.3.1 厕所行业发展趋势

7.3.2 厕所行业前景预测

◆ 本报告分析师具有专业研究能力,报告中相关行业数据及市场预测主要为公司研究员采用桌面研究、业界访谈、市场调查及其他研究方法,部分文字和数据采集于公开信息,并且结合智研咨询监测产品数据,通过智研统计预测模型估算获得;企业数据主要为官方渠道以及访谈获得,智研咨询对该等信息的准确性、完整性和可靠性做最大努力的追求,受研究方法和数据获取资源的限制,本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法律责任。

◆ 本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。本报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

◆ 本报告所载的资料、意见及推测仅反映智研咨询于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,智研咨询可发表与本报告所载资料、意见及推测不一致的报告或文章。智研咨询均不保证本报告所含信息保持在最新状态。同时,智研咨询对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

01

智研咨询成立于2008年,具有15年产业咨询经验

02

智研咨询总部位于北京,具有得天独厚的专家资源和区位优势

03

智研咨询目前累计服务客户上万家,客户覆盖全球,得到客户一致好评

04

智研咨询不仅仅提供精品行研报告,还提供产业规划、IPO咨询、行业调研等全案产业咨询服务

05

智研咨询精益求精地完善研究方法,用专业和科学的研究模型和调研方法,不断追求数据和观点的客观准确

06

智研咨询不定期提供各观点文章、行业简报、监测报告等免费资源,践行用信息驱动产业发展的公司使命

07

智研咨询建立了自有的数据库资源和知识库

08

智研咨询观点和数据被媒体、机构、券商广泛引用和转载,具有广泛的品牌知名度

品质保证

智研咨询是行业研究咨询服务领域的领导品牌,公司拥有强大的智囊顾问团,与国内数百家咨询机构,行业协会建立长期合作关系,专业的团队和资源,保证了我们报告的专业性。

售后处理

我们提供完善的售后服务系统。只需反馈至智研咨询电话专线、微信客服、在线平台等任意终端,均可在工作日内得到受理回复。24小时全面为您提供专业周到的服务,及时解决您的需求。

跟踪回访

持续让客户满意是我们一直的追求。公司会安排专业的客服专员会定期电话回访或上门拜访,收集您对我们服务的意见及建议,做到让客户100%满意。