一、中国对外贸易形势发展回顾

2019 年,面对世界经济增长低迷、国际经贸摩擦加剧、国内经济下行压力加大等诸多困难挑战,在全球经贸整体放缓背景下,中国对外贸易逆势增长,规模创历史新高,实现稳中提质,高质量发展取得新成效,对国民经济社会发展作出积极贡献,为全球经贸复苏增长注入动力。

2015-2019年中国货物贸易进出口总值及增速

数据来源:商务部、智研咨询整理

2019 年,中国货物贸易进出口总额 31.54 万亿元,其中,出口 17.23 万亿元,增长5.0%;进口 14.31 万亿元,增长 1.6%;贸易顺差 2.92 万亿元,增长 25.4%。全年进出口、出口、进口规模均创历史新高。

2015-2019年中国货物贸易进出口值

数据来源:商务部、智研咨询整理

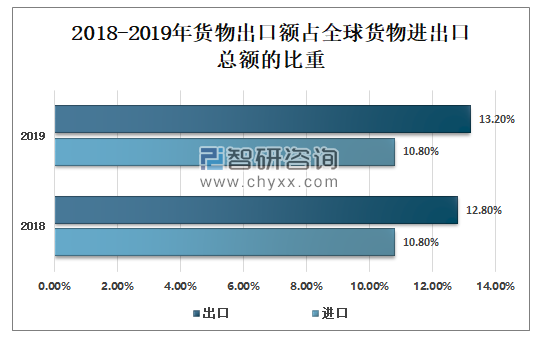

2019 年中国货物出口额占全球货物出口总额的比重为 13.2%,比上年提升 0.4 个百分点,出口占国际市场份额稳步提升;货物进口额占全球货物进口总额的比重为 10.8%,与上年持平,进口占国际市场份额保持历史最高水平。

2018-2019年货物出口额占全球货物进出口总额的比重

数据来源:商务部、智研咨询整理

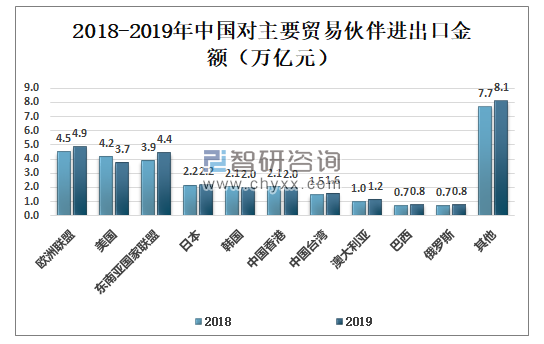

中国的贸易伙伴遍布全球、多点开花,市场多元化战略成效显著。2019 年,中国对前四大贸易伙伴欧盟、东盟、美国、日本进出口额合计占同期中国进出口总额的 48.1%。

2018-2019年中国对主要贸易伙伴进出口金额

数据来源:商务部、智研咨询整理

智研咨询发布的《2020-2026年中国国际贸易行业市场发展规模及投资前景趋势报告》数据显示:2019年对欧盟进出口 4.86 万亿元,增长 8.0%;对东盟进出口4.43万亿元,增长 14.1%;对美国进出口 3.73 万亿元,下降10.7%;对日本进出口 2.17 万亿元,增长 0.4%。

中国与“一带一路”沿线国家贸易发展势头良好,合作潜力不断释放,正在成为拉动中国外贸发展的新动力。对拉丁美洲、非洲进出口分别增长 8.0%和 6.8%,增速分别高于进出口总体增速 4.6 和 3.4 个百分点,分别占进出口总额的 6.9%和 4.6%。

2019年中国主要贸易伙伴进出口占中国进出口总额比重

数据来源:商务部、智研咨询整理

中国营商环境持续优化,贸易主体活力竞相迸发,外贸内生动力更加强劲。民营企业成为外贸主力军。2019 年,中国有进出口实绩的外贸企业49.9 万家,比上年增长 6.2%;其中,民营企业 40.6 万家,比上年增长 8.7%。民营企业首次超过外商投资企业,成为最大外贸主体。

外商投资企业进出口 12.57 万亿元,占进出口总额的 39.9%。国有企业进出口 5.32 万亿元,占进出口总额的 16.9%。

2018-2019年外贸企业进口额

数据来源:商务部、智研咨询整理

2019 年,中国机电产品出口 10.06 万亿元,增长 4.1%,占出口总额的 58.4%。2018 年,中国机电产品出口 9.6 万亿元,增长 7.9%,快于总体增速 0.8 个百分点,占出口总额的 58.8%,比上年提高 0.4 个百分点。

2017-2019年中国主要出口商品(亿元)

数据来源:商务部、智研咨询整理

中国主动扩大进口和向世界开放市场,多次下调进口环节增值税税率,取消部分药品进口关税。

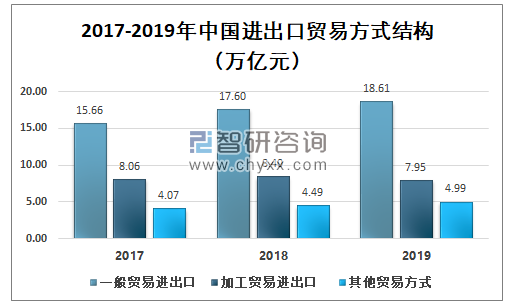

2019年,中国一般贸易进出口18.61万亿元,增长5.6%,占进出口总额的 59.0%,比上年提升 1.2 个百分点。加工贸易进出口 7.95 万亿元,下降 5.1%,占进出口总额的 25.2%。

2017-2019年中国进出口贸易方式结构

数据来源:商务部、智研咨询整理

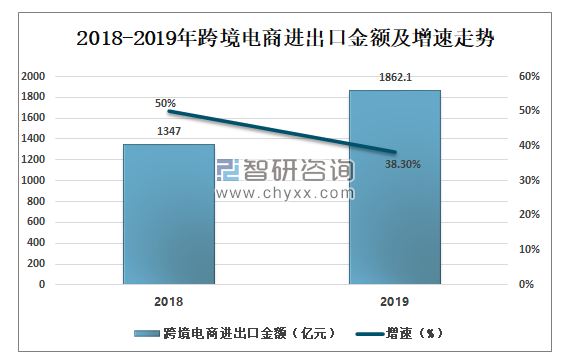

2019年中国跨境电商进出口 1862.1 亿元,增长 38.3%;市场采购贸易进出口 5629.5 亿元,增长 19.7%;二者合计对外贸整体增长贡献率近 14%。

2018-2019年跨境电商进出口金额及增速走势

数据来源:商务部、智研咨询整理

外贸对产业升级引领促进作用更加突出,众多企业加大研发投入,持续创新,自主开拓多元化市场能力明显增强,国际竞争力持续提升。

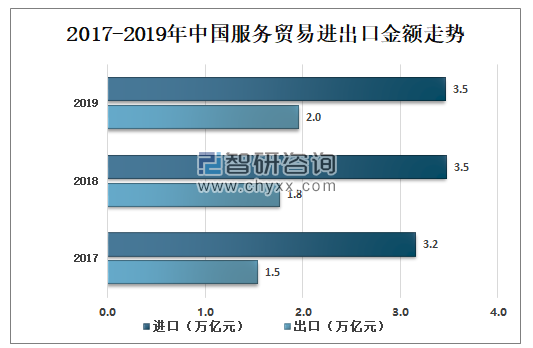

2019 年中国服务贸易总体平稳。全年服务进出口 5.42 万亿元,增长 2.8%。2018 年,服务进出口总额 52402 亿元,增长 11.5%,规模创下历史新高,连续第 5 年位居全球第二。

2017-2019年中国服务贸易进出口金额走势

数据来源:商务部、智研咨询整理

二、2020 年以来中国对外贸易发展情况

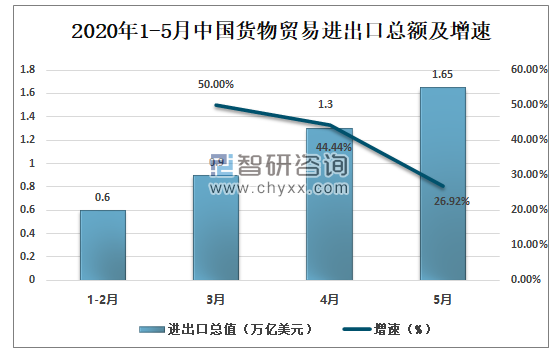

在新冠肺炎疫情全球蔓延、国际市场需求大幅下降、贸易下行压力加大的背景下,前五个月中国外贸进出口增速有所回落,但3月以来进出口降幅有所收窄,外贸高质量发展持续推进。

前5个月,中国货物贸易进出口总额 11.54 万亿元,下降 4.9%,降幅与前 4 个月持平。随着中国复工复产进度加快,外贸企业加快春节前订单生产,抢时间抢履约,3 月以来进出口降幅有所收窄。

2020年1-5月中国货物贸易进出口总额及增速

数据来源:国家统计局、智研咨询整理

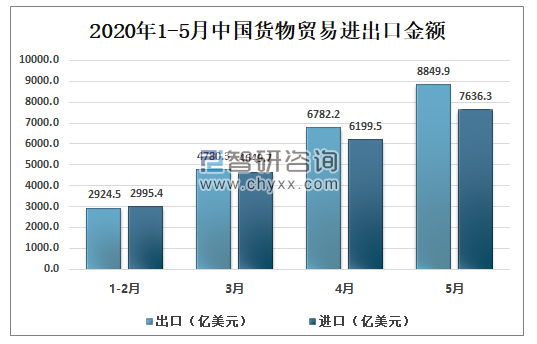

其中,出口 6.20 万亿元,下降 4.7%;进口 5.34 万亿元,下降 5.2%。贸易顺差 8598.1 亿元,减少 1.2%。

2020年1-5月中国货物贸易进出口金额

数据来源:国家统计局、智研咨询整理

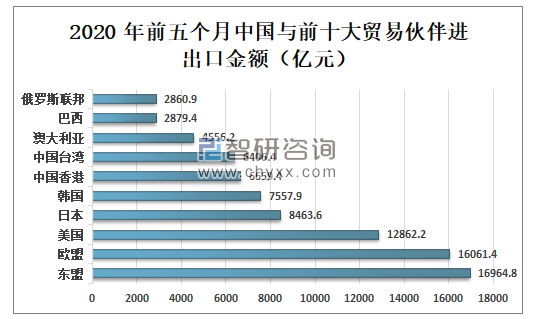

中国优化国际市场布局成效显著。前5个月,中国的前四大贸易伙伴依次是东盟、欧盟、美国和日本,分别占同期进出口总额的 14.7%、13.9%、11.1%和 7.3%。

2020 年前五个月中国与前十大贸易伙伴进出口金额

数据来源:商务部、智研咨询整理

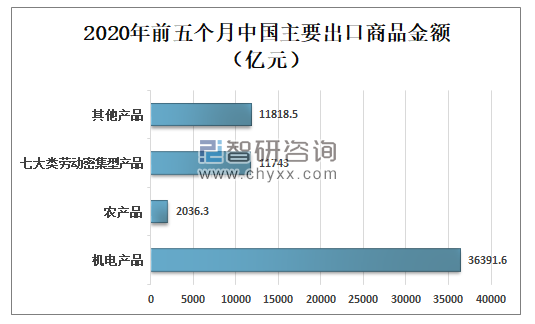

前 5 个月,中国机电产品出口 3.64 万亿元,下降 4.0%,好于整体 0.7 个百分点,占出口总额的 58.7%,比上年同期提升 0.3 个百分点。

2020年前五个月中国主要出口商品金额(亿元)

数据来源:商务部、智研咨询整理

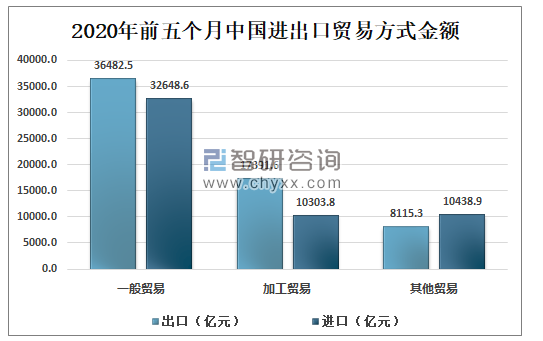

前 5 个月,一般贸易进出口 6.91 万亿元,下降 4.7%,占进出口总额的 59.9%,比上年同期提升 0.1 个百分点。

2020年前五个月中国进出口贸易方式金额

数据来源:商务部、智研咨询整理

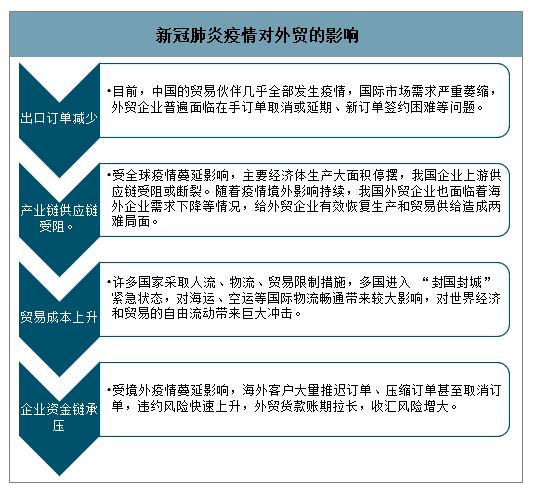

由于新冠肺炎疫情的大流行,预测2020年全球商品贸易将下降 13%至 32%,几乎所有地区都将出现两位数下降。目前,疫情对中国外贸的影响已从以供给侧为主向需求侧为主转变。

新冠肺炎疫情对外贸的影响

数据来源:智研咨询整理

中国拥有雄厚的产业基础和全球配套最完整的工业体系,疫情期间防疫物资出口快速增长,跨境电商等新业态蓬勃发展,充分展现了中国外贸韧性大、潜力足、竞争力强的特点。

三、2020 年中国对外贸易环境分析

今年以来,受全球疫情冲击,世界经济衰退风险上升,产业链供应链循环受阻,国际贸易投资萎缩,大宗商品市场动荡。国内企业特别是中小微企业困难凸显,就业压力显著加大。但随着国内疫情影响逐步缓解,经济生产活动逐步恢复正常,稳住全年外贸基本盘、实现外贸促稳提质仍然具有坚实基础和有力支撑。

新冠肺炎疫情重创全球经贸,疫情叠加贸易保护主义加剧国际贸易下行压力。当前全球贸易壁垒处于历史高位,贸易保护主义依然是影响国际贸易扩张的重要因素。随着疫情在全球蔓延,全球范围内贸易保护性措施显著增加。

疫情冲击叠加贸易保护主义,引发逆全球化、民粹主义思潮蔓延,将进一步诱发或加剧经贸摩擦,威胁贸易自由化进程,危及全球产业链供应链的稳定性,加剧世界贸易萎缩。

主要经济体宏观刺激政策持续加码。为对冲疫情冲击,主要经济体不断升级“救市”政策,包括大规模的货币、财政刺激举措和其他支持措施,总额大大超过国际金融危机时的刺激规模。

综合国内外形势来看,中国外贸发展面临环境的不确定性增多,挑战和压力显著增大。外贸综合竞争优势不断显现。中国工业体系完备、产业配套能力强、基础设施体系完善,围绕产业链所形成的供应链、服务链、价值链体系最为完整,产业链、供应链具有较强的竞争力和较高的稳定性。

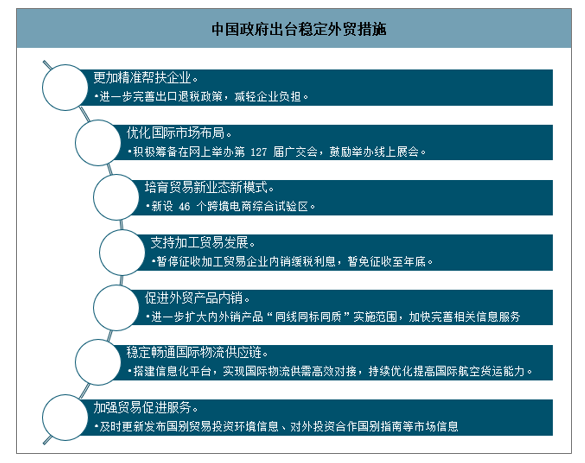

稳外贸系列政策精准发力。疫情发生以来,中国政府高度重视疫情对经济社会发展的影响,对稳外贸作出一系列决策部署。

中国政府出台稳定外贸措施

数据来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国对外贸易行业市场运营态势及发展前景研判报告

《2024-2030年中国对外贸易行业市场运营态势及发展前景研判报告》共六章,包含中国重点省市外贸情况诊断及分析,中国领先外贸企业经营情况分析,中国对外贸易行业投融资现状及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。