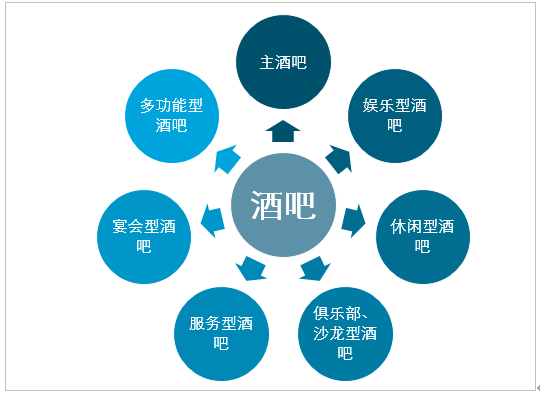

一、酒吧定义及分类

酒吧(Bar,Pub)是指提供啤酒、葡萄酒、洋酒、鸡尾酒等酒精类饮料的消费场所。酒吧最初源于美国西部大开发时期的西部酒馆,Bar一词到16世纪才有“卖饮料的柜台”这个义项,后又随着时代的发展演变为提供娱乐表演等服务的综合消费场所,约20世纪90年代传入我国。

酒吧主要类别

资料来源:智研咨询整理

二、中国酒吧数量

2020年国内的餐饮行业极为艰难。中美贸易谈判乃全球新闻焦点,两国关系不断演变。2019年末2020年初,世界卫生组织公布新冠肺炎疫情爆发。宏观局势继续摇摆不定,地缘政治紧张仍为症结所在。经济仅增长2.3%,中小企以及零售、餐饮及酒店业遭受最沉重打击。

智研咨询发布的《2021-2027年中国酒吧行业市场全景调研及市场竞争策略报告》显示:2020年疫情对酒吧行业的影响,短期看是营业额的影响,中期是整体运营的影响,长期来看是市场消费力的影响,初步统计我国酒吧数量从2019年6.92万家减少至2020年6.35万家。

2013-2020年中国酒吧数量

资料来源:智研咨询整理

国内一直以来提供丰富的餐饮服务选择和不断创新的夜生活场所,以迎合消费者需求持续转变。尽管国内最新潮的酒吧/酒馆大部分位于市中心地区,但亦有另一个广阔的酒吧/酒馆市场以顾及不同的生活及社交需要。酒吧/酒馆多数临近住宅区,可提供一个基本的饮酒场所以迎合消费者的需要,而消费者正需要邻近小区且一应俱全的消遣交际场所。国内酒吧/酒馆以常客为目标以支持其业务,故该等酒吧通常探取温和的变化步伐。尽管该等酒吧/酒馆的服务及酒类饮品款式或许不够新潮,但可以低价弥补顾客的需求。

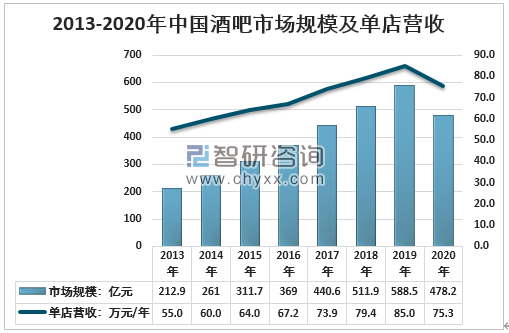

三、中国酒吧市场规模

受新冠肺炎疫情冲击,众多休闲娱乐场所在2020年上半年纷纷闭门谢客。国内酒吧市场规模从2019年588.5亿元下降至2020年478.2亿元,单店营收从85万元/年下降至75.3万元/年。

2013-2020年中国酒吧市场规模及单店营收

资料来源:智研咨询整理

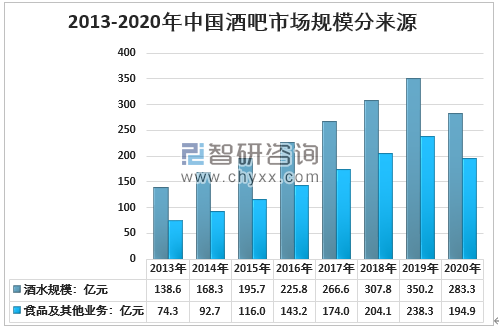

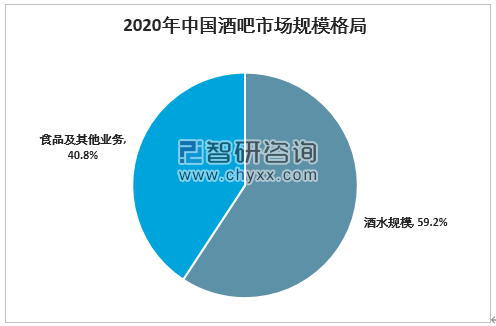

四、中国酒吧行业收入分布情况

传统而言,酒吧/酒馆营运商会在门店举办竞饮比赛和游戏比赛等活动带动销售。酒吧/酒馆营运商会与饮品供货商合办竞饮活动,饮品供货商可透过作为赞助商在活动中推广其品牌的酒类饮品。利用酒吧/酒馆提供的设施(例如飞镖或英式桌球)进行的游戏亦非常普遍。

国内酒吧/酒馆林立,潮流通常每五至十年转变一次。根据行业资料,八十年代国内消费者追捧烈酒,故酒吧业以往专卖白兰地、干邑及威士忌等烈酒。当时消费者追捧烈酒,重视酒类饮品的数量多于质量。此后,国内的饮酒场所在九十年代引入啤酒和鸡尾酒。2000年代,随着专卖烈酒的酒吧和「任饮」的概念被淘汰,香槟和葡萄酒在国内大行其道。

近年,酒吧/酒馆流行供应手工啤酒、葡萄酒和高级鸡尾酒。国内消费者认为,提供游戏、特大屏幕电视、现场音乐和酒吧食物的场所更合潮流。根据行业资料,酒吧营运商发挥创意,为顾客营造欢乐热闹的环境,此一概念在可见将来会继续主导市场。消费者日益注重优质生活及产品,故彼等对优质酒类饮品及服务的需求将显着带动此一潮流。

从收入来源看,2020年我国酒吧行业酒水业务市场规模283.3亿元,占比约59.2%;食品及其他业务收入194.9亿元,占40.8%。

2013-2020年中国酒吧市场规模分来源

资料来源:智研咨询整理

2020年中国酒吧市场规模格局

资料来源:智研咨询整理

五、中国酒吧行业市场竞争格局

1、行业竞争激烈且分散

国内酒吧/酒馆业呈现竞争极为激烈且非常分散的格局,酒吧/酒馆业领先营运商经营大众及中价市场,针对消费者,营造休闻饮酒的氛围。

国内酒吧/酒馆业市场领导者的主要优势在于具有规模效益、成本控制良好,以及拥有专业诀窍,其凭借经营带来的规模效益,领先酒吧/酒馆营运商彩购酒类饮品时对供货商有充分的议价能力,其管理团队拥有坚实的行业经验,了解监管经营环境。

2、以合作方式在竞争中保持优势

连锁式酒吧/酒馆营运商与酒类饮品供货商合办啤酒推广及其他活动。根据行业资料,该等活动乃最普遍的推广活动,有效吸引更多顾客,从而提升收益。连锁式酒吧营运商对供货商的议价能力高,在合作方面占有优势。在部分情况下,酒吧/酒馆营运商亦可透过推销若干品牌而从供货商赚取推广收入。酒类饮品供货商可藉连锁式酒吧营运商遍饰全国内的经营,从而伸延至一个更大的目标市场。

3、连锁式酒吧/酒馆营运商的财政能力一般较强大

连锁式酒吧/酒馆营运商一般有充裕的资金开设和经营新店,直至分店的初始成本达致收支平衡。连锁式酒吧营运商靠其他录得盈利的门店支持,提供稳定的财政收入流,当投资机会出现时即可把握,毋须动用库存。尽管连锁式酒吧/酒馆营运商的经营成本绝对值可能较高,惟因管理及探购享有规模效益,故每间门店的经常性开支一般较低。

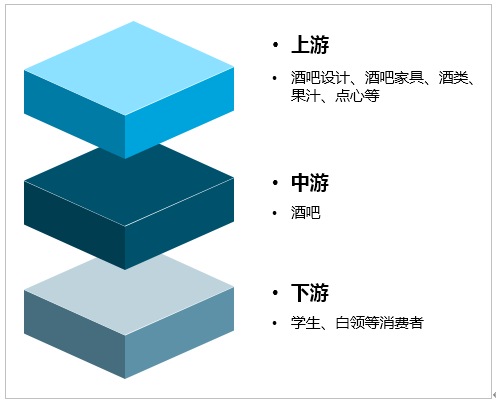

六、酒吧行业产业链上下游情况

酒吧行业产业链上游主要是酒水饮料、餐饮设备(如冰箱、制冰机、咖啡机等)行业、电子产品(如舞台灯光、音响等)行业,酒吧上游原材料价格的变化,直接关系到酒吧企业产成品的制造成本,而制造成本的变化,又对产成品出厂价格的变动起着至关重要的作用。原材料价格的持续上升将会给酒吧企业带来一定压力,使企业的利润有所下降。

酒吧下游面向消费者,下游行业决定了市场容量、消费需求和消费能力,这些都影响和决定酒吧产品的质量、技术和经济效益。

酒吧行业产业链

资料来源:智研咨询整理

七、中国酒吧行业发展前景

1、更多消费者选择高档新潮饮酒场所,带动创新

因国内消费者对用膳选择愈来愈刁钻,预期不少消费者要求物有所值的饮酒消遣好去处,崇尚新潮社交体验乃至高价酒类饮品。酒吧/酒馆将受驱使而加以创新,满足日益增加的顾客需求,否则该等顾客可能不再光顾并转投竞争对手,因为竞争对手能够提供其属意的体验。

2、劳工短缺继续阻碍酒吧/酒馆员工运作

缺少优质的顾客服务员工,预期会持续对国内酒吧/酒馆营运商构成挑战。在消费者心目中,从事餐饮服务业的顾客服务并非理想职业,故酒吧/酒馆营运商需要依赖廉价劳动力,因其他参与者招聘竞争激烈而需要平衡由此造成的高员工流失率。尽管员工替代率仍为餐饮服务营运商的主要挑战,但由于酒吧/酒馆在晚上营业,故酒吧/酒馆营运商有喘息的空间可聘用兼职服务员工。

3、消费者休闲饮酒支持国内需求

消费者崇尚外出玩乐的社交生活,不少酒吧/酒馆的顾客光顾次数得以持续。此方面对国内酒吧/酒馆尤为真确,因为该等酒吧/酒馆所在小区邻近住宅区,正迎合其目标顾客。该等酒吧/酒馆地点便利之余,亦营造一个热情的饮酒气氛,加上定价相宜,令消费者能够定期光顾。

相对而言,高档市场及特色酒吧/酒馆通常位处核心地段,以壮丽的城市景观作招徕。由于定价偏高,该等酒吧/酒馆竭力为顾客创造欢乐的体验,所提供的娱乐价值和活动亦非常多。然而,该等酒吧/酒馆较易受消费者及旅客的自由消费支出波动所影响。因此,相较国内酒吧/酒馆而言,国内及全球的整体经济表现或对该等酒吧的收益表现造成更大影响。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国酒吧行业投资潜力研究及发展趋势预测报告

《2024-2030年中国酒吧行业投资潜力研究及发展趋势预测报告》共十四章,包含2019-2023年酒吧行业投资分析,酒吧行业投资机会与风险,项目投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。