一、概述

医用防护产品主要有医用口罩、医用防护服、隔离护罩、医用隔离面罩、医用隔离眼罩、防护手套等。

主要医用防护产品

资料来源:智研咨询整理

从产业链构成来看,可分为“原材料一零部件一成品”三个环节。其中,原材料环节主要包括聚丙烯、聚酯等有机高分子材料和碳酸纤维等复合材料;零部件环节以熔喷无纺布、SMS无纺布等非织造布为主;成品环节包括医用口罩、医用防护服和隔离护罩等。总体来看,医用防护产品产业链主要涉及到纺织业和化学原料及化学制品制造业,产品技术附加值相对较低。

医用防护产品产业链图谱

资料来源:智研咨询整理

智研咨询发布的《2021-2027年中国医用防护用品产业竞争现状及市场发展策略报告》数据显示:从供应商来看,在原材料环节,包括中国石油、中国石化、鲁西化工、大风化工等企业;在零部件环节,包括浙江金三发、上海华峰、大连瑞光等企业;在成品环节,包括仪征化纤、赛得利、稳健医疗、奥美医疗和日照三奇等代表性企业。

医用防护产品重点供应商

资料来源:智研咨询整理

二、重点产品市场分析

1、医用口罩

医用口罩是此次疫情中重点保障调度的产品,主要用于过滤空气,并阻挡飞沫、血液、体液、分泌物等进出佩戴者的口鼻。根据功能特点的不同,医用口罩可分为普通医用口罩、医用外科口罩和医用防护口罩等。

医用口罩产品分类

资料来源:智研咨询整理

原材料环节主要由聚丙烯、橡胶等组成;零部件环节包括熔喷无纺布、纺粘无纺布、耳带、鼻梁条等产品,其中熔喷无纺布是医用口罩实现过滤防护功能的关键;成品环节主要包括各类医用口罩。

医用口罩产业链

资料来源:智研咨询整理

受新冠肺炎疫情影响,2020年中国医用口罩企业数量大幅增加,截止2020年10月中国医用口罩企业数量达2482家,较2019年年底增加了2174家,同比增长705.84%。

2019-2020年中国医用口罩企业数量统计(家)

资料来源:国家药品监督管理局、智研咨询整理

截止2020年10月广东共有医用口罩企业280家,较2019年年底增加了259家;山东共有医用口罩企业267家,较2019年年底增加了249家;河南共有医用口罩企业225家,较2019年年底增加了161家;江苏共有医用口罩企业213家,较2019年年底增加了165家;湖南共有医用口罩企业193家,较2019年年底增加了187家;安徽共有医用口罩企业178家,较2019年年底增加了173家;江西共有医用口罩企业151家,较2019年年底增加了103家;辽宁共有医用口罩企业109家,较2019年年底增加了109家;浙江共有医用口罩企业102家,较2019年年底增加了93家;天津共有医用口罩企业89家,较2019年年底增加了89家。

2019-2020年中国医用口罩企业区域布局图(前十地区)

资料来源:国家药品监督管理局、智研咨询整理

我国是世界最大的医用口罩生产国和出口国。近年来中国医用口罩市场快速发展,2019年中国医用口罩市场规模达54.91亿元,较2018年增加了7.36亿元,同比增长15.48%。

2015-2019年中国医用口罩市场规模统计

资料来源:智研咨询整理

在出口方面,2019年我国医用口罩贸易占全球份额44%,其中美国市场所占比例接近40%。

2019年全球医用口罩贸易情况

资料来源:中国海关、智研咨询整理

2、医用防护服

医用防护服为医务人员在工作时接触具有潜在感染性的患者血液、体液、分泌物、空气中的颗粒物等提供阻隔、防护,是医务人员及进入特定医药卫生区域的人群所使用的防护性服装。

医用防护服主要性能要求

资料来源:智研咨询整理

原材料环节包括聚丙烯、聚酯纤维、聚乙烯等;零部件环节包括纺粘无纺布、水刺无纺布、SMS复合无纺布和透气膜等产品;成品环节为医用防护服。其中生产医用防护服的关键是纺粘无纺布和透气膜,主要涉及到原材料环节的聚丙烯和聚乙烯。

医用防护服产业链

资料来源:智研咨询整理

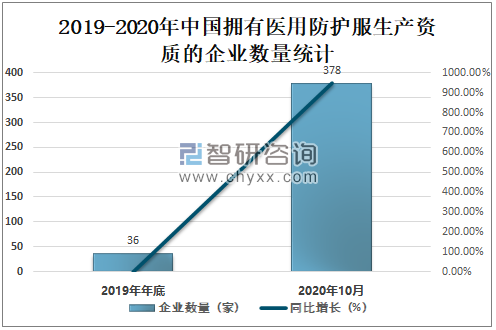

受新冠肺炎疫情影响,2020年中国拥有医用防护服生产资质的企业数量增加,截止2020年10月中国拥有医用防护服生产资质的企业数量达378家,较2019年年底增加了342家,同比增长950.00%。

2019-2020年中国拥有医用防护服生产资质的企业数量统计(家)

资料来源:国家药品监督管理局、智研咨询整理

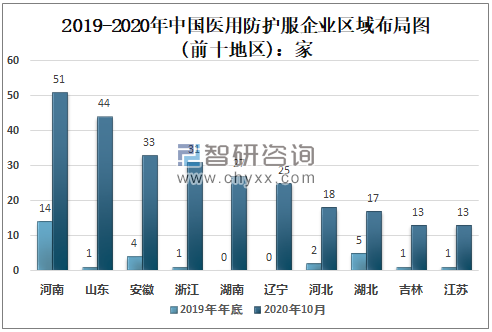

截止2020年10月河南拥有医用防护服生产资质的企业数量为51家,较2019年年底增加了37家;山东拥有医用防护服生产资质的企业数量为44家,较2019年年底增加了43家;安徽拥有医用防护服生产资质的企业数量为33家,较2019年年底增加了29家;浙江拥有医用防护服生产资质的企业数量为31家,较2019年年底增加了30家;湖南拥有医用防护服生产资质的企业数量为27家,较2019年年底增加了27家;辽宁拥有医用防护服生产资质的企业数量为25家,较2019年年底增加了25家;河北拥有医用防护服生产资质的企业数量为18家,较2019年年底增加了16家;湖北拥有医用防护服生产资质的企业数量为17家,较2019年年底增加了12家;吉林拥有医用防护服生产资质的企业数量为13家,较2019年年底增加了12家;江苏拥有医用防护服生产资质的企业数量为13家,较2019年年底增加了12家。

2019-2020年中国医用防护服企业区域布局图(前十地区):家

资料来源:国家药品监督管理局、智研咨询整理

我国是世界最大的医用防护服生产国和出口国。在生产方面,2019年中国医用防护服产量达428万套,较2018年增加了36万套,同比增长9.18%。

2015-2019年中国医用防护服产量统计

资料来源:智研咨询整理

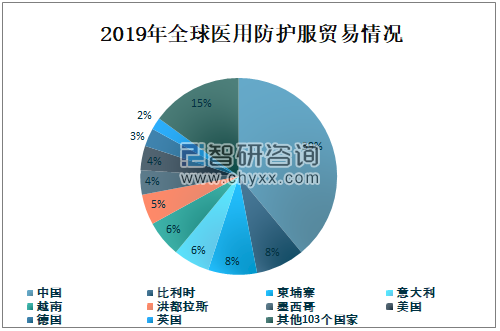

在出口方面,2019年我国医用防护服贸易占全球份额39%,出口量居全球首位。

2019年全球医用防护服贸易情况

资料来源:中国海关、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工业防护用品行业市场行情监测及未来趋势研判报告

《2024-2030年中国工业防护用品行业市场行情监测及未来趋势研判报告》共十二章,包含工业防护用品行业重点企业发展调研,工业防护用品行业风险及对策,工业防护用品行业发展及竞争策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国防护用品行业全景速览:多功能防护用品是未来发展的主流趋势[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)