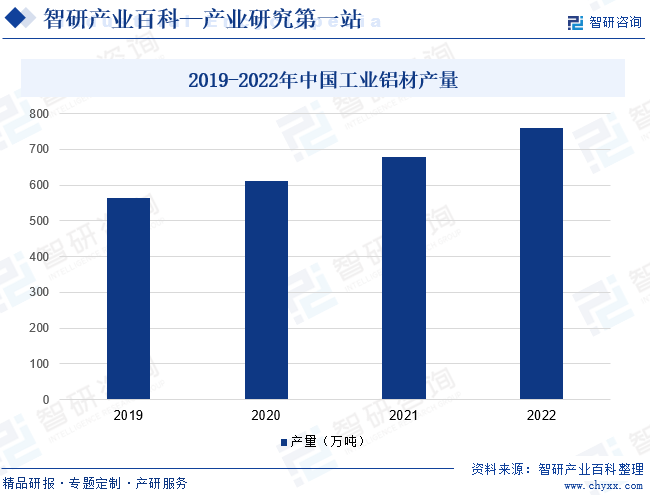

摘要:随着我国工业生产技术创新、更新改造,铝加工业紧密结合市场和科学发展的需求,使传统工业铝材已逐步完成向现代化工业铝材的转变。我国工业铝材逐步涌现一批具有自主创新能力的优秀企业,优质产能持续释放,产品质量稳步提高,正逐步改变工业铝材以进口为主的局面,并出口至海外众多国家及地区。2022年我国工业铝材产量为760万吨,同比增长11.93%。

一、定义及分类

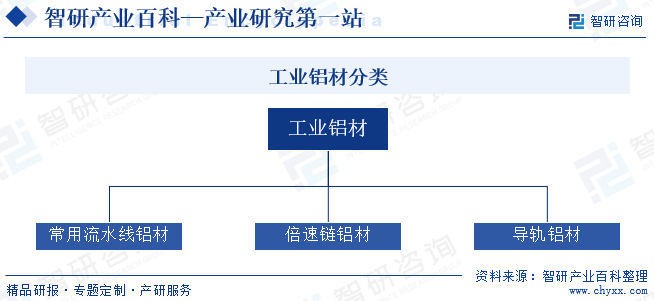

工业铝材也被称之为工业铝挤压材、工业铝合金型材,是一种以铝为主要成份的合金材料。即铝棒通过热熔,挤压从而得到不同截面形状的铝材料,但添加的合金的比例不同,生产出来的工业铝型材的机械性能和应用领域也不同。一般来说,工业铝材是指除建筑门窗、幕墙、室内外装饰及建筑结构用铝材以外的所有铝材。工业铝材可分为常用流水线铝材、倍速链铝材和导轨铝材三大类。

二、行业政策

1、主管部门和监管体制

工业铝材行业行政管理部门为国家发展和改革委员会和工业和信息化部;全国性自律组织为中国有色金属工业协会及中国有色金属加工工业协会。

国家发改委承担规划重大建设项目和生产力布局的责任,拟订全社会固定资产投资总规模和投资结构的调控目标、政策及措施,推进经济结构战略性调整,推进可持续发展战略。工信部负责提出新型工业化发展战略和政策,拟订并组织实施工业、通信业、信息化的发展规划,推进产业结构战略性调整和优化升级,推进信息化和工业化融合,制定并组织实施工业、通信业的行业规划、计划和产业政策。

中国有色金属工业协会主要负责制定并监督执行行规行约;制定行业发展规划、产业政策;协助制定、修订本行业国家标准;开展行业调查,发布行业信息等。中国有色金属加工工业协会负责建立、完善行业自律机制,开展国内外交流与合作,推动行业技术装备和管理升级,促进我国有色金属加工行业健康发展。

2、行业相关政策

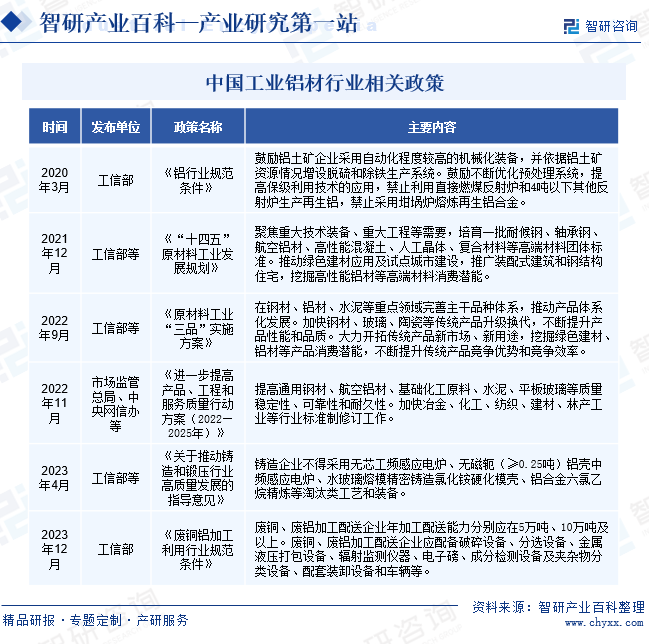

目前,我国已经成为最大的铝材生产国,是全世界铝材产品种类最丰富的国家之一。为创造良好的政策环境,引导我国工业铝材及相关制品行业健康、可持续发展,国务院及各部委结合行业的发展现状,颁布了一系列相关法律、法规,明确了行业在国家工业制造体系中的重要地位。《“十四五”原材料工业发展规划》《原材料工业“三品”实施方案》等政策指出在铝材等重点领域完善主干品种体系,推动产品体系化发展,挖掘绿色建材、铝材等产品消费潜能,不断提升传统产品竞争优势和竞争效率。各项政策对行业未来发展提出了新要求和新方向,进一步加速了行业向高质量、高附加值发展的进程。同时,新的利好政策将促进行业内良性竞争,准入门槛将随之提高,具有较强技术与研发能力、高效经营管理能力的工业铝材企业将在未来的市场竞争中赢得先机。

三、发展历程

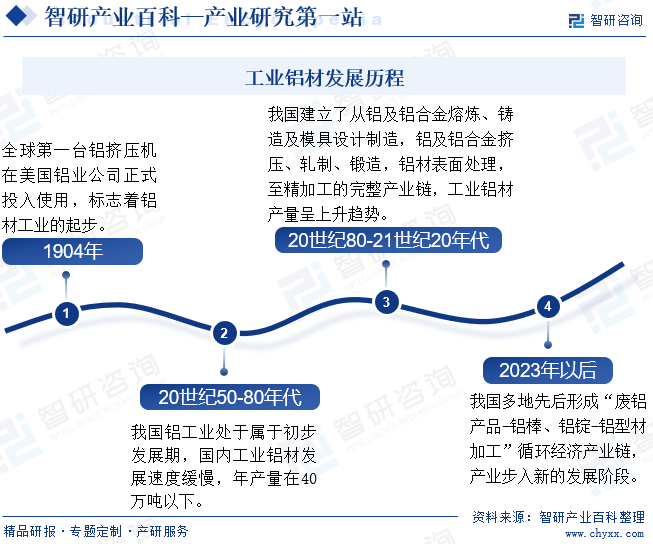

1904年,全球第一台铝挤压机在美国铝业公司正式投入使用,标志着铝材工业的起步。此后,随着加工工艺技术进步,铝型材种类日益增多,应用领域不断扩大。我国铝工业起步于20世纪50年代中期,至20世纪80年代属于初步发展期,国内工业铝材发展速度缓慢,年产量在40万吨以下。20世纪80年代之后,世界经济快速发展带动全球铝材在各行业中的应用和深度进一步提升,其中工业铝材加工技术的进步,使得质量轻、强度高、耐腐蚀、易加工、易着色的优质工业铝材层出不穷,应用范围扩张至新能源光伏、轨道交通、汽车轻量化、医疗环保、电子家电等新兴领域。目前,我国已建立了从铝及铝合金熔炼、铸造及模具设计制造,铝及铝合金挤压、轧制、锻造,铝材表面处理,至精加工的完整产业链,工业铝材产量呈上升趋势。2023年安徽界首市、湖南永州市等地区先后形成“废铝产品-铝棒、铝锭-铝型材加工”循环经济产业链。通过废铝的再利用,减少对自然资源的开采,降低碳排放和能源消耗,促进资源的循环利用,我国工业铝材产业步入新的发展阶段。

四、行业壁垒

1、资金壁垒

工业铝材具有重设备、重资金的特征,属于典型的资金密集型行业。为满足客户定制化产品的需求,企业通常需要设有众多不同规格的设备产线以满足不同产品的工艺需求,大量的设备投入对企业的资金量要求较高。此外,原材料在营业成本构成中占较大比例,原材料采购及生产经营周转也需占用大量流动资金。因此,企业需进行长期不断的资金投入和技术积累才能形成自身核心竞争力,从而形成较高的资金壁垒。

2、客户认证壁垒

工业铝材是一个成熟、充分竞争的市场,产品涉及的下游应用领域广泛,且通常需要根据客户要求定制化生产。部分大型集团客户选择供应商时,会对供应商的经营规模、生产管理能力、产量质量、研发创新能力以及售后体系等进行综合考量,一旦建立正式的合作关系,客户不会轻易更换供应商。当前工业铝材市场供需关系已初步稳定,新进入企业难以在短时间内取得下游客户的充分信任并形成稳固的合作关系。

3、技术壁垒

工业铝材生产过程中对材料配方的开发、工艺技术的积累、产品检测的控制等均有严格要求,企业在各生产环节的技术储备将直接决定产品的良品率及质量,从而决定其市场竞争力。同时,随着生产技术的升级以及产品下游应用要求的深入和细化,工业铝材也呈现精细化发展的趋势。细分领域的龙头企业凭借其独特的生产技艺和研发能力,不断提高行业技术壁垒。

五、产业链

1、行业产业链分析

工业铝材产业链上游为铝土矿开采以及电解铝生产行业。中国铝土矿资源匮乏且矿石中杂质含量较多,2022年我国铝土矿产量为6781万吨。我国工业用铝量较大,本土供应无法满足工业需求,对外依存度较高。2023年中国铝土矿全年进口14138万吨,同比增长12.9%。电解铝由氧化铝通过电解法获得,通常以铝锭的形式存放、运输。我国是世界第一大氧化铝和电解铝生产国,电解铝供应充足,能够有效保证国内工业铝材加工企业的生产需求。

工业铝材具有密度小、可塑性强、力学性能优异、易回收等优点,广泛应用于交通运输、光伏、工程机械、航空航天、医疗器械等行业,且在交通运输领域应用尤为广泛。随着生产工艺的发展创新,工业铝材将更加广泛且深度的参与到下游应用行业的发展中,下游各行业产品的升级发展亦不断增加对工业铝材的需求。中国工业铝材行业产业链如下图所示:

中国铝业股份有限公司 原平市利泽矿业有限公司 泸溪县汇祥矿业有限责任公司 河南有色汇源铝业有限公司 福建省闽发铝业股份有限公司 山东南山铝业股份有限公司 天山铝业集团股份有限公司 五矿铝业有限公司

中国铝业股份有限公司 原平市利泽矿业有限公司 泸溪县汇祥矿业有限责任公司 河南有色汇源铝业有限公司 福建省闽发铝业股份有限公司 山东南山铝业股份有限公司 天山铝业集团股份有限公司 五矿铝业有限公司

2、行业领先企业分析

(1)安徽鑫铂铝业股份有限公司

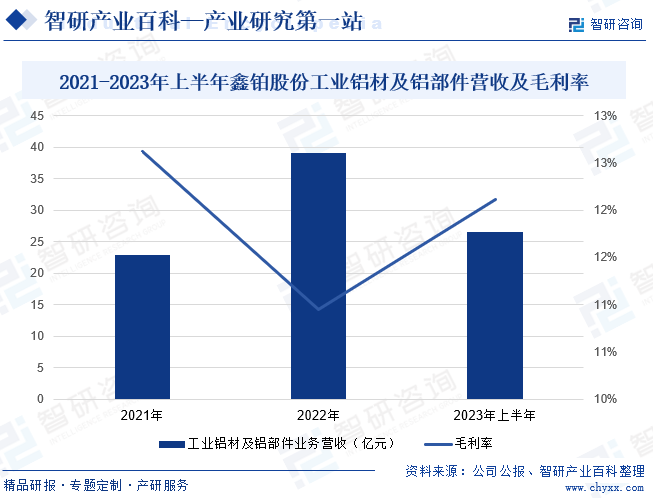

安徽鑫铂铝业股份有限公司成立于2013年,主要经营工业铝材、工业铝部件和建筑铝型材的研发、生产与销售,其中工业铝部件是在工业铝型材的基础上采取进一步的精加工工艺进行加工形成部件级产品。产品广泛应用于新能源光伏、轨道交通、汽车轻量化、医疗及电器、电子电器、建筑等行业。2023年,受益于新能源光伏行业的快速发展以及企业募投项目产能的释放,新能源光伏铝材和铝部件的产销量持续增长,促使企业经营业绩得以提升。2023年上半年,鑫铂股份工业铝材及铝部件业务收入为26.47亿元,毛利率为12.11%。

(2)广东和胜工业铝材股份有限公司

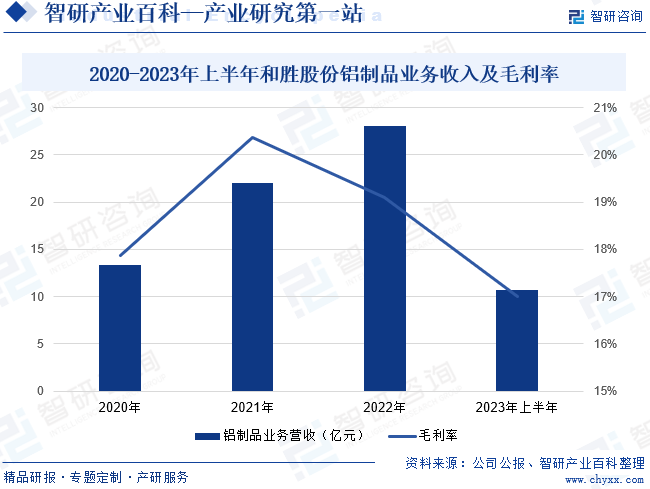

广东和胜工业铝材股份有限公司成立于2005年,是技术驱动的新材料和新能源集成部件提供商。和胜股份是一家以研发新型铝合金材料为基础,应用先进的熔铸、挤压及精密加工核心技术,采用国际先进的管理模式,广泛服务于电子消费品、耐用消费品及汽车零部件等众多产业,大部分产品间接配套的企业。主营产品包括新能源汽车电池下箱体、模组结构件、防撞梁、底盘门槛梁等车身结构件产品,手机、电脑的中框和背板、电脑硬盘磁碟臂、激光打印机感光鼓等消费电子精密结构件,以及淋浴房、婴儿车、吸尘器等结构件。2023年上半年,和胜股份铝制品业务营业收入为10.71亿元,同比下降15.15%;毛利率为17.01%。

六、行业现状

我国工业铝材起步较晚,导致业内企业普遍存在自主研发能力较弱,依赖国外技术引入等情况。随着我国工业生产技术创新、更新改造,铝加工业紧密结合市场和科学发展的需求,使传统工业铝材已逐步完成向现代化工业铝材的转变。我国工业铝材逐步涌现一批具有自主创新能力的优秀企业,优质产能持续释放,产品质量稳步提高,正逐步改变工业铝材以进口为主的局面,并出口至海外众多国家及地区。2022年我国工业铝材产量为760万吨,同比增长11.93%。此外,我国工业铝材理论基础及实践技术相比发达国家依然有一定差距,高端产品国产替代空间较大,产品附加值依然有较大提升空间。基于国际市场环境不确定因素增加,我国工业铝制品进口成本波动幅度加大,以及国内核心技术逐步实现突破,我国国产工业铝材性能持续提升,市场化应用领域不断扩大。未来,我国工业铝材产量有望持续提高。

七、发展因素

1、有利因素

(1)宏观经济及政策推动行业发展

目前,我国经济保持稳定发展态势,国内生产总值从2011年的47.31万亿元增长至2023年的126.06万亿元,推动了各行业的发展。工业铝材作为我国重要的基础工业材料,宏观经济的稳定发展为其带来了更大的消费市场和更多的发展机遇。同时,国家鼓励政策频出,工业铝材成为我国重点发展领域,高性能铝材等高端材料的消费潜能持续释放,为行业未来发展提供了有力的政策支持和指引。

(2)高端市场需求扩大

高性能工业铝材在强度、塑性、韧性、耐蚀性等方面的综合性能较传统的铝合金材料有了大幅提升,被广泛用作结构材料、功能材料和节能材料,在航空、航天、兵器、舰船、核能等高端领域得到了广泛的应用。随着我国航空航天、核能和军工等高端领域的快速发展,高性能铝合金材料将面临着巨大的需求,为国内高端工业铝材的发展带来新的机遇。

(3)技术水平提升推动产业升级

节能减排及循环利用是我国实现可持续发展的必然趋势。近年来,全球经济的发展造成能源消耗快速上升,能源匮乏现象日益严重。工业铝材本身具有质轻、耐用、回收能耗低等特性,铝材回收能耗仅为初次冶炼的5%左右,极大降低铝材生产能源消耗,符合“双碳”背景下的发展趋势,未来企业将不断优化回收技术,推动产业绿色、环保发展。

2、不利因素

(1)行业集中度偏低

近年来,我国工业铝材发展速度较快,吸引了大量中小企业进入工业铝材赛道,导致行业集中度持续下降。部分中小企业不具备足够的资本和技术积累,产品研发、创新能力较低,产品同质化现象严重,行业整体呈现中低端产品市场供给过剩、部分高端产品市场空缺的现状。此外,过度的同质化竞争在扰乱竞争秩序的同时也拉低了行业的利润水平。

(2)自主创新能力不足

我国工业铝材产量、市场需求量位居世界领先地位,但由于我国工业铝材自主创新能力不足,尚不具备引领世界工业铝材产业发展的能力。一方面,我国工业铝材基础理论与工艺升级等基础性研究相对滞后,对技术瓶颈背后的共性科学问题的研究不足。另一方面,我国部分关键技术依然存在“卡脖子”困境,高度依赖国外进口,不利于产业健康发展。

(3)企业融资渠道有限

工业铝材企业需不断进行资金投入和设备投入才能保证持续发展。但行业内企业以中小型企业为主,其研发、采购、生产以及营销的资金主要来源于自身经营累积及金融机构贷款,融资渠道较为单一。同时,大部分中小企业不具备品牌知名度和影响力,市场话语权较低,无法获得大量社会资本投资。有限的融资渠道限制了企业的发展,同时影响了企业的整体抗风险能力,不利于行业规模化发展。

八、竞争格局

随着工业铝材应用的逐渐深入,市场对铝材加工企业的专业性提出了更高的要求,促使各企业更加专注于发展自身的优势细分领域,并在交通运输、光伏、消费电子等主要工业铝材消费领域涌现出了一批具有较强竞争力的知名企业,包括亚太科技、鑫铂股份、和胜股份、锐新科技等。未来,各细分领域龙头公司将凭借其对该领域的深刻理解和技术沉淀不断提高竞争壁垒,而规模小、自主创新能力不足的小型企业将被淘汰,行业集中度将得到提升,我国工业铝材行业也将由同质化竞争阶段逐步迈入高质量、专业化竞争新阶段。

九、发展趋势

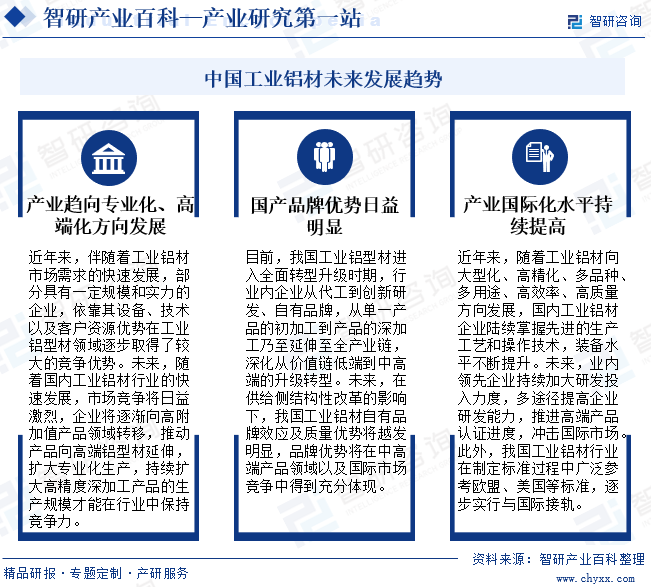

近年来,伴随着工业铝材市场需求的快速发展,部分具有一定规模和实力的企业,依靠其设备、技术以及客户资源优势在工业铝型材领域逐步取得了较大的竞争优势。未来,随着国内工业铝材行业的快速发展,市场竞争将日益激烈,企业将逐渐向高附加值产品领域转移,推动产品向高端铝型材延伸,促进产业集中度进一步提升。目前,我国工业铝型材进入全面转型升级时期,行业内企业从代工到创新研发、建立自有品牌,从单一产品的初加工到产品的深加工乃至延伸至全产业链,深化从价值链低端到中高端的升级转型。此外,业内领先企业持续加大研发投入力度,多途径提高企业研发能力,推进高端产品认证进度,冲击国际市场。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。