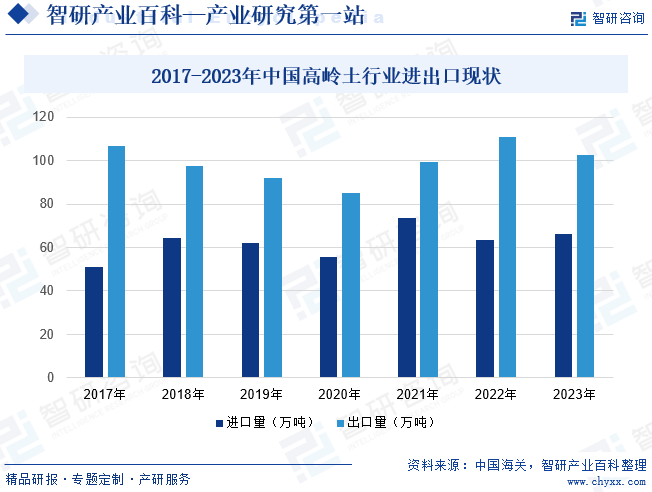

摘要:我国高岭土产品供求长期存在结构性矛盾,在陶瓷用高岭土领域,中低品位产品竞争激烈;在造纸和化工涂料高岭土领域,中低端煅烧高岭土每年有较大的出口量,但涂料级高岭土还需大量进口。2017-2023年我国高岭土进出口数量具有一定波动性,截至2023年我国高岭土进口量为66.02万吨,同比增长4.13%,出口量为102.37万吨,同比下降7.77%。

一、定义及分类

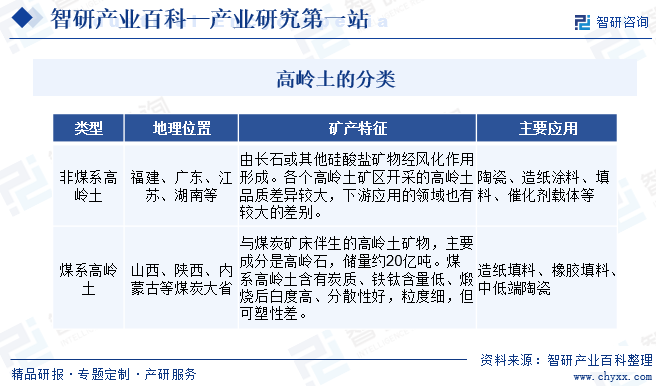

高岭土是以高岭石族粘土矿物为主的粘土或粘土岩,主要成分为氧化铝和氧化硅,含少量的氧化铁、氧化钛等杂质。高岭土是四大非金属矿之一,主要应用于陶瓷、造纸、橡塑、搪瓷、涂料等领域。我国高岭土主要可分为煤系高岭土和非煤系高岭土。

二、行业政策

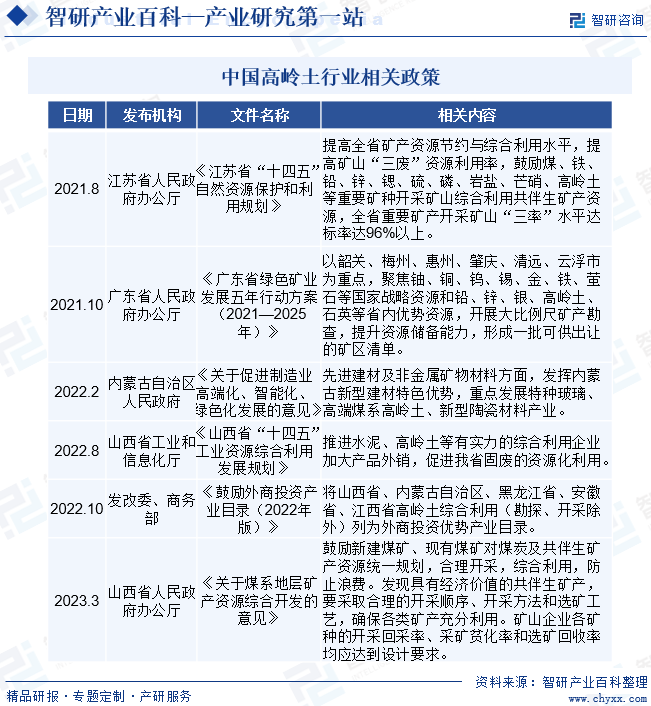

我国国土资源部在综合国内非金属矿产资源现状后,将包含高岭土在内的15个矿种列为战略新兴矿产和战略新兴材料,高岭土资源对战略性新兴产业发展具有重要支撑作用。2016年国家特批高岭土用于“一带一路”官方用瓷,例如景德镇白如玉、明如镜、薄如纸、声如磬的高岭土制瓷;十四五期间,山西、江苏、内蒙古等地方政府积极出台高岭土产业相关政策,为高岭土行业高质量发展创造优越的外部环境,政府政策导向为相关企业发展创新提供新机遇。

三、发展历程

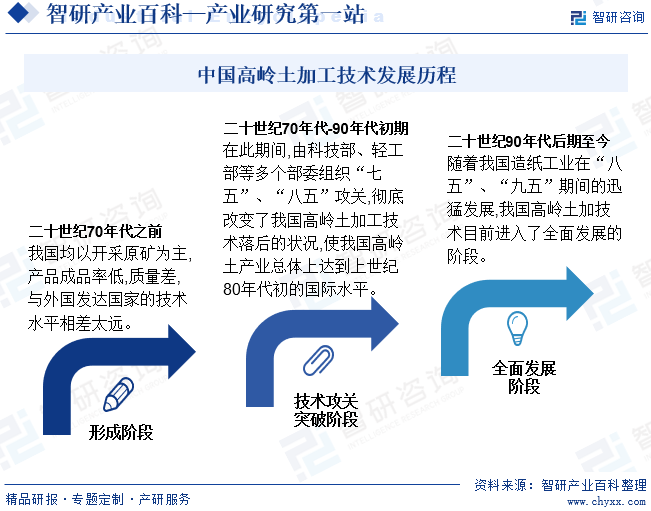

目前我国多数高岭土企业的现状是:规模较小、产量不大、产品质量不高,与美国、巴西等国相比,存在较大的差距。因此,人们应在资源合理利用与保护、产品和市场开发、工艺技术和装备以及管理等方面,共同努力,尽快使我国由高岭土资源大国转变为高岭土产业强国。我国高岭土加工技术主要经历了形成、技术攻关突破、全面发展等三个阶段。

四、行业壁垒

1、资源壁垒

我国优质的高岭土矿产资源较为稀缺,不同生产企业拥有的资源存在品位、规模、开采条件等方面的差异,不同品位的高岭土价格差异较大,低品位的高岭土开采价值较低,这直接影响到企业的竞争力。因此,优质资源储备成为进入高岭土行业的重要壁垒。

2、工艺质量壁垒

高岭土是瓷泥的最主要原材料,对瓷泥的烧成白度、可塑性、烧结性具有决定性作用。我国大部分高岭土矿的单体储量偏小,矿床成因较复杂,高岭土原矿的理化指标波动较大,这就要求高岭土企业需要掌握较好的配矿、除铁和磨剥技术,对高岭土进行均化处理、提高白度和细度,保证产品质量稳定。配方瓷泥的理化指标受到原辅材料的配比、原辅材料的品质以及瓷泥生产工艺等多方面的因素影响,所以生产优质配方瓷泥需具有丰富的行业经验积累和不断地研发创新能力。因此,高岭土行业对企业所生产的高岭土和配方瓷泥品质稳定有较高的要求,对新进入者具有一定的壁垒。

3、环保壁垒

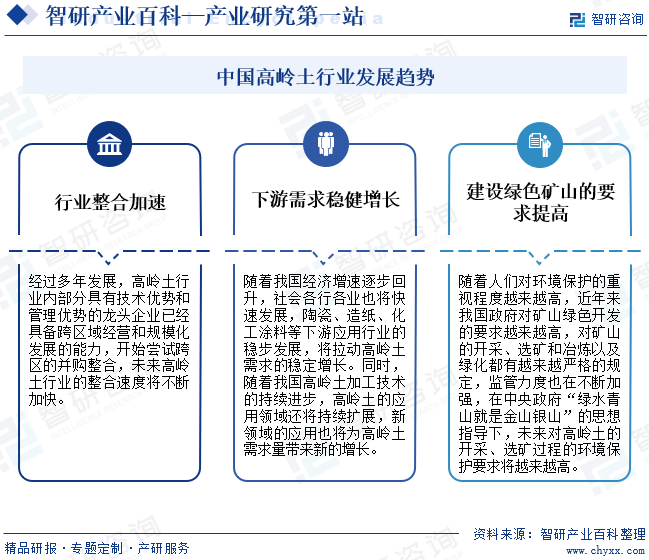

近年来,我国的环境生态政策以及经济发展理念发生重大转变,各级政府对资源的开发环保要求越来越严,对矿山开采过程对环境的影响、废水、废气等方面的要求越来越高。为强化高岭土矿产资源合理开发利用的监督管理,缓解对矿区的环境压力,促进矿山企业节约与综合利用高岭土矿产资源,2013年国土资源部依据《矿产资源法》等法律法规,制定了《高岭土矿产资源合理开发利用“三率”指标要求(试行)》,对高岭土矿开采回采率、选矿回收率和综合利用率等三项指标做了更严格规定。因此高岭土行业内的企业需在经营过程中逐步积累环境保护、安全生产、资源综合利用等方面的经验和技术,也对新进入企业构成了一定的壁垒。

4、资金壁垒

矿山开发属于资金密集型行业,在矿山正式投产前的资源勘查、矿业权交易、矿山采选设施建设等环节都需要投入大量的资金,从勘查到投产区间耗费较长时间,具有资金回收周期长、占用量大的特点,因此对企业的资金实力和现金流管理能力有较高的要求,也成为高岭土行业的进入壁垒之一。

五、产业链

1、行业产业链分析

高岭土产业链主要包括高岭土矿开采、选洗或煅烧和加工制造等环节。其中,高岭土开采是行业发展的起点。作为第一个生产环节,高岭土原矿的供给产量和产品质量直接影响到下游的经济活动,并最终影响到整个行业的健康发展。高岭土在陶瓷、造纸、化工涂料、橡胶、塑料等行业有广泛应用。目前以陶瓷、造纸和化工涂料三个行业的需求量最大,下游行业对高岭土行业的发展具有驱动作用,其供求状况、发展趋势、景气程度和技术水平直接影响高岭土市场的发展前景。

云南西双版纳万祥矿业有限责任公司 湖南华阳非金属功能材料科技有限

云南西双版纳万祥矿业有限责任公司 湖南华阳非金属功能材料科技有限

2、行业领先企业分析

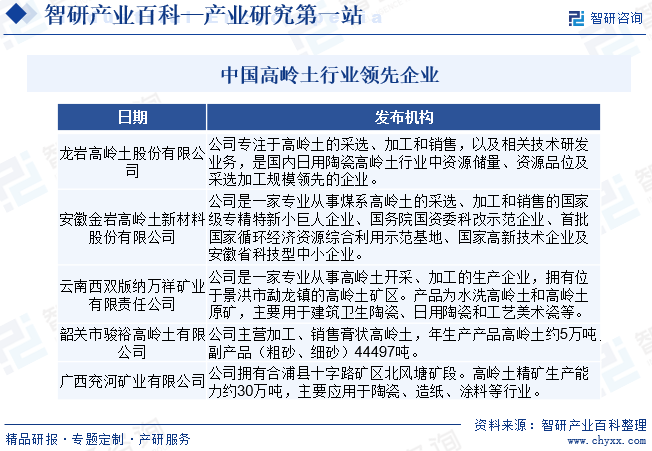

(1)龙岩高岭土股份有限公司

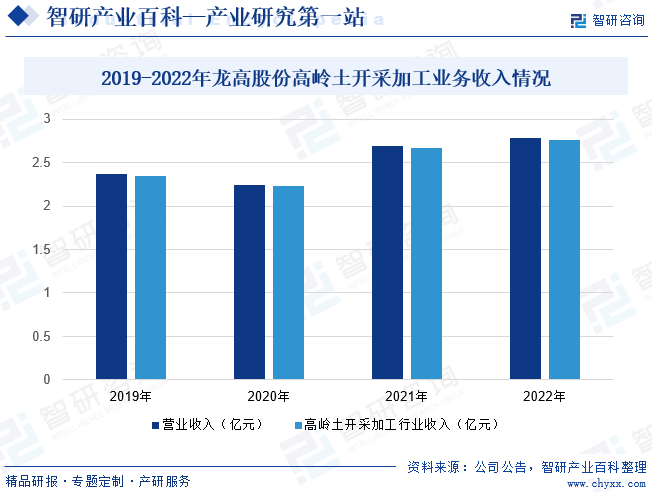

龙岩高岭土股份有限公司专注于高岭土的采选、加工和销售,以及相关技术研发业务,是国内日用陶瓷高岭土行业中资源储量、资源品位及采选加工规模领先的企业。公司下属的龙岩东宫下矿区已探明原矿总储量4976.03万吨,截至2022年年底,东宫下高岭土矿保有资源储量2998.59万吨,为国内特大型优质高岭土矿床,适宜露天开采。龙高股份高岭土产品具有自然白度高、杂质含量低、烧成白度和强度高、成瓷性能好等优点,是中、高档日用陶瓷、工艺美术瓷和高档建筑陶瓷的优质原材料。据统计,截至2022年龙高股份营业收入为2.78亿元,同比增长3.39%,其中高岭土开采与加工行业收入为2.77亿元,同比增长3.44%。

(2)安徽金岩高岭土新材料股份有限公司

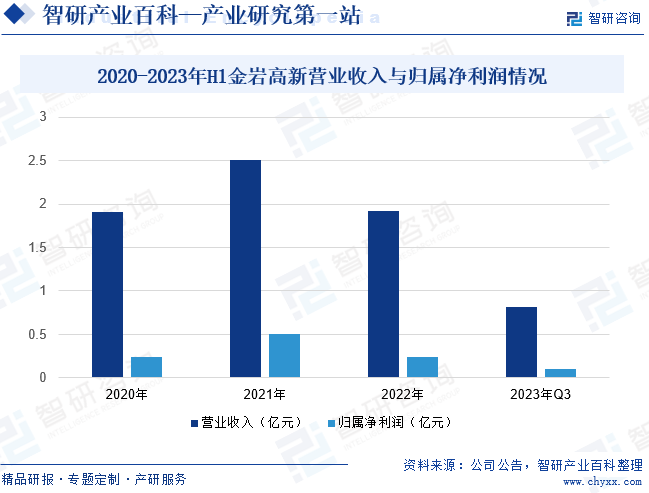

安徽金岩高岭土新材料股份有限公司是一家专业从事煤系高岭土的采选、加工和销售的国家级专精特新小巨人企业、国务院国资委科改示范企业、首批国家循环经济资源综合利用示范基地、国家高新技术企业及安徽省科技型中小企业。公司主要产品涵盖莫来石精铸砂粉、焦宝石两大系列,广泛应用于精密铸造模具、耐火材料等领域。据统计,截至2023年上半年金岩高新营业收入为0.82亿元,同比下降10.62%,归属净利润为0.1亿元,同比下降40.01%。

六、行业现状

我国高岭土储量丰富,也是高岭土生产大国。陶瓷行业是我国高岭土最大应用行业,我国高岭土产品供求长期存在结构性矛盾,在陶瓷用高岭土领域,中低品位产品竞争激烈;在造纸和化工涂料高岭土领域,中低端煅烧高岭土每年有较大的出口量,但涂料级高岭土还需大量进口。2017-2023年我国高岭土进出口数量具有一定波动性,截至2023年我国高岭土进口量为66.02万吨,同比增长4.13%,出口量为102.37万吨,同比下降7.77%。

七、发展因素

1、有利因素

(1)政策鼓励行业发展

工信部发布的《建材工业发展规划(2016-2020年)》把高岭土深加工列入《区域特色产业培育行动》,非矿协会制定的《非金属矿工业“十三五”发展规划》中把高岭土作为重点矿产产业并提出“根据高岭土资源禀赋开发不同应用领域的高岭土产品,建设相应的采选加工基地”的规划。《鼓励外商投资产业目录(2022年版)》将山西省、内蒙古自治区、黑龙江省、安徽省、江西省高岭土综合利用(勘探、开采除外)列为外商投资优势产业目录。国家政策的支持将促进高岭土行业向健康化、规范化方向发展。

(2)下游市场需求不断扩大

造纸、陶瓷、涂料、化工催化剂等是高岭土应用的重要领域,造纸、涂料未来几年将保持较快的发展。为应对国内外市场需求的变化,我国陶瓷行业正处在产业结构调整期,产品逐渐从中低端向中高端发展。未来几年中高端陶瓷,特别是与人们日常生活息息相关的日用陶瓷行业,中高档次的产品将取得高于整体行业增速的速度增长,这也将推动优质高岭土的市场需求的不断扩大。同时随着对高岭土的深入研究,高岭土的应用领域不断扩展,已经开始应用于化工催化剂、医药、化妆品、航空航天材料等领域。综合来看,下游需求结构的变化和应用领域的扩大,将扩大对高岭土需求量的同时也将推动我国高岭土产品往中高品位发展。

(3)行业规范程度提高

我国长期存在大量的高岭土非法开采现象,大量低品位资源扰乱市场供求关系,对矿区的环境破坏严重。近年来,各个地方政府对本地小型高岭土矿进行关停整并,一定程度遏制了行业的无序现象,有利于延长高岭土矿山的服务年限和行业长期健康发展。

(4)产品结构不断提升

由于我国高岭土资源禀赋总体偏差,加工技术落后,高岭土产品主要集中在中低端领域,近年来,在下游需求结构不断往中高端发展的驱动下,以及除铁、磨剥、煅烧等高岭土加工技术迅速发展,我国高岭土的产品品位稳步提升,产品结构逐渐向中高端产品转换。未来随着除铁术、磨剥、煅烧等技术水平的不断提高,我国高岭土产品将可逐渐满足造纸涂料、高端化工添加、高端陶瓷等领域的需求。

2、不利因素

(1)行业集中度低、企业规模普遍偏小

目前,我国高岭土行业普遍存在生产规模较小、行业集中度较低、非法盗采严重,这加大了政府监管的难度,也限制了行业整体技术水平的提高。

(2)可利用优质资源日益减少

虽然我国是高岭土储量大国,但我国的高岭土优质资源较为稀缺。经过多年的开采后,我国多个优质高岭土矿区储量日渐减少,这导致未来高岭土生产企业一方面需加大力度和投入获取新的优质资源,另一方面要逐步转向对低品位矿、难选矿、伴生矿的开发和利用。

(3)产品研发投入力度有待进一步提升

我国高岭土深加工水平和经济效益与国际先进水平尚有一定差距。我国对高岭土应用的研究水平还比较低,产品更新迭代速度慢,为了更好适应市场发展,高岭土生产企业需要加大技术和工艺研发投入,在资源品位整体下降的背景下保持产品品质的稳定性。

八、竞争格局

我国高岭土行业市场化程度较高,不同的应用领域对高岭土理化指标要求差别较大,应用于陶瓷、造纸、涂料、催化剂等不同领域的高岭土之间的竞争关系较小。如,广东茂名高岭土主要用于造纸,龙高股份高岭土主要用于中高档日用陶瓷和工艺美术瓷,相互之间的竞争交叉性较弱。与原矿相比,精矿产品的市场竞争格局呈现出参与主体更为多元化的特征。陶瓷用高岭土产业链大致为“高岭土原矿-精矿-瓷泥-陶瓷制品”,其中,瓷泥为生产陶瓷坯体的中间产品,由高岭土及其他多种原材料配比而成。瓷泥企业、陶瓷企业内部一般设有精矿生产车间,形成了部分自加工、部分外购的模式。因此,高岭土精矿产品在产业链中的供应主体包括了高岭土开采企业、外购原矿生产精矿的企业、瓷泥企业以及陶瓷企业,呈现多元化特征,目前行业内单个企业的精矿产能整体上规模不大。

九、发展趋势

高岭土是重要的非金属矿产,与云母、石英、碳酸钙并称为四大非金属矿。品质纯的高岭土有较高的白度,质地较软,有非常好的可塑性和粘结性,电绝缘性、抗酸溶性都较为优秀,耐火性能也较为出色。因其较为优异的理化性能,高岭土被广泛应用于陶瓷工业、造纸工业、耐火材料及水泥工业、橡胶工业、石油化工、医药纺织等多个领域,同时在国防尖端技术领域也有应用。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国高岭土行业全景速览:中高品位的高岭土市场需求增多,推动我国高岭土行业技术升级 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2022年中国高岭土行业全景速览:中高品位的高岭土市场需求增多,推动我国高岭土行业技术升级 [图]

2016年至2020年,我国高岭土产量持续增长,尤其在2019年和2020年,我国高岭土产量增速较快。2020年,我国高岭土产量为650万吨,较上一年度增长了30%。但到2021年,我国高岭土产量出现小幅度的下滑,产量为640万吨,教上一年度减少了10万吨。

![2021年中国高岭土行业发展现状及进出口状况分析:高岭土进出口均价差距进一步缩小 [图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

2021年中国高岭土行业发展现状及进出口状况分析:高岭土进出口均价差距进一步缩小 [图]

中国为世界最大的高岭土生产国家,高岭土产量近年来稳中有升。2021年全球高岭土产量约8600万吨,中国高岭土产量540万吨,占世界总产量的6.28%。