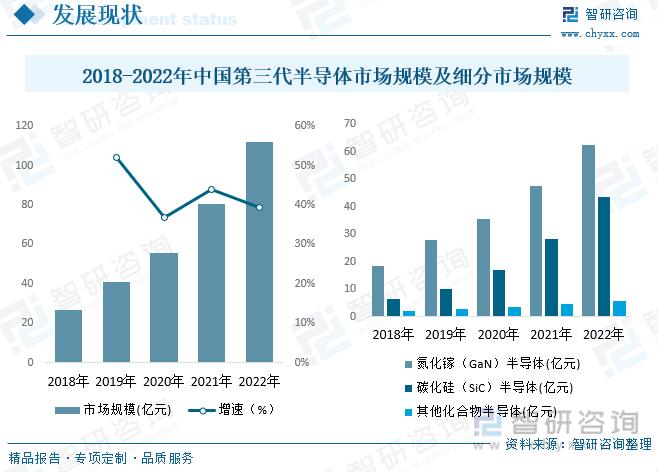

内容概况:2022年中国第三代半导体市场规模达到111.79亿元,同比增长39.2%,2018年到2022年复合增长率为43%,增长速度惊人。其中2022年氮化镓(GaN)半导体市场规模达到62.58亿元,碳化硅(SiC)半导体市场规模达到43.45亿元,其他化合物半导体为5.76亿元。

关键词:第三代半导体发展历程、第三代半导体市场规模、第三代半导体发展趋势

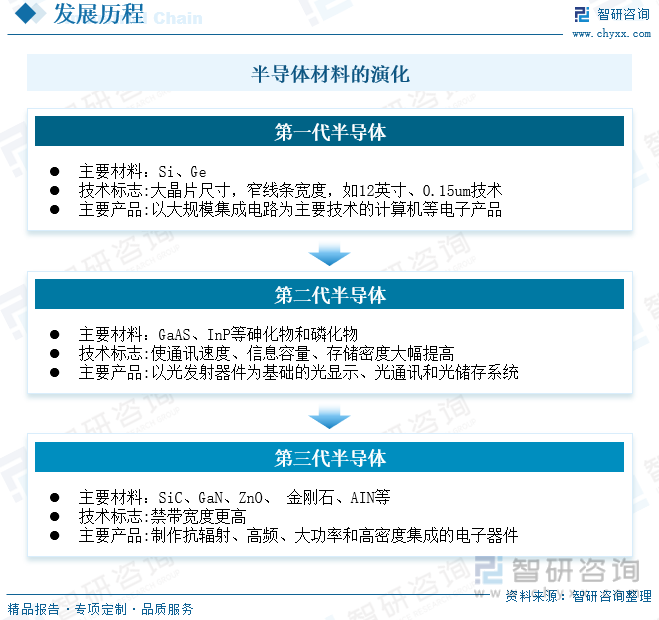

一、半导体材料不断演化,性能功能显著性提升

以碳化硅(SiC)、氮化镓(GaN)、氧化锌(ZnO)、金刚石、氮化铝(AIN)为代表的宽禁带半导体材料,被称为第三代半导体材料。与传统材料相比,第三代半导体材料更适合制造耐高温、耐高压、耐大电流的高频大功率器件,因此,其为基础制成的第三代半导体具备更宽的禁带宽度、更高的击穿电场、更高的导热率,以及更强的抗辐射能力等诸多优势,在高温、高频、强辐射等环境下被广泛应用。

中国第三代半导体兴起的时间较短,2013年,科技部863计划首次将第三代半导体产业列为国家战略发展产业。

2016年,为第三代半导体发展元年,国务院国家新产业发展小组将第三半导体产业列为发展重点,国内企业扩大第三半导体研发项目投资,行业进入快速发展期。2018年1月,中车时代电气建成国内第一条6英寸碳化硅生产线;2018年,泰科天润建成了国内第一条碳化硅器件生产线;2019年9月,三安集成已建成了国内第一条6英寸氮化镓(GaN)、砷化镓(GaAs)外延芯片产线并投入量产。在2020年7月,华润微宣布国内首条6英寸商用SiC晶圆生产线正式量产。2020年9月,第三代半导体写入“十四五”规划,行业被推向风口。第三代半导体的优异性能使其在半导体照明、新一代移动通信、新能源并网、智能电网、高速轨道交通、新能源汽车、消费类电子等领域具有广阔的应用前景。

第三代半导体产业链分为上游原材料供应,中游第三代半导体制造和下游第三代半导体器件环节。上游原材料包括衬底和外延片;中游包括第三代版奥体设计、晶圆制造和封装测试;下游为第三代半导体器件应用,包括微波射频器件、电力电子器件和光电子器件等。中国第三代半导体行业产业链如下:

二、第三代半导体性能优越,市场规模持续攀升

近年来,我国信息技术得到迅猛发展,半导体作为其中的关键器件起着重要的作用。政策方面国家出台了一系列相关政策旨在大力提升先进计算、新型智能终端、超高清视频、网络安全等数字优势产业竞争力,积极推进光电子、高端软件等核心基础产业创新突破,这大大提高了对半导体的需求,同时外部环境美国在芯片方面的制裁促使国家对芯片半导体的重视。种种原因使得中国半导体市场规模增长迅速,2022年中国第三代半导体市场规模达到111.79亿元,同比增长39.2%,2018年到2022年复合增长率为43%,增长速度惊人。其中2022年氮化镓(GaN)半导体市场规模达到62.58亿元,碳化硅(SiC)半导体市场规模达到43.45亿元,其他化合物半导体为5.76亿元。

相关报告:智研咨询发布的《中国第三代半导体行业市场深度分析及未来趋势预测报告》

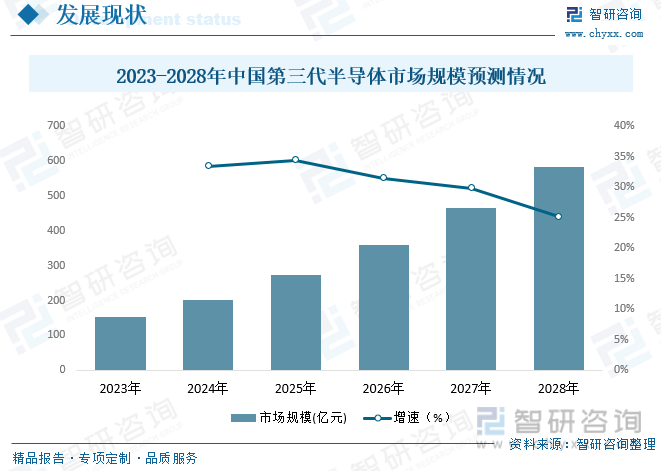

预计未来,互联网与信息技术的持续进步,对半导体的需求会越来越高,预计2023年第三代半导体市场规模将达到152.15亿元,2028年市场规模将达到583.17亿元,2023年到2028年复合增长率为30.83%,随着市场的之间饱和,增速有所下降,但整体市场规模依然稳定持续增长。

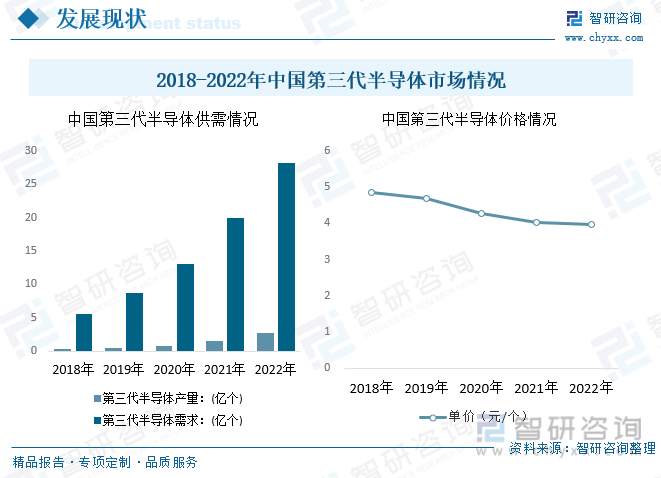

从市场需求供给来看,中国第三代半导体需求远大于供给。2022年中国对第三代半导体的需求为28.16亿个,而产量只有2.66亿个,需求缺口巨大,常年进口大量第三代半导体。随着技术的进步和成熟,第三代半导体的单价逐渐降低,2022年单价为3.97元每个。预计在将来技术的完善和产品的迭代,第三代半导体单价将会持续走低。

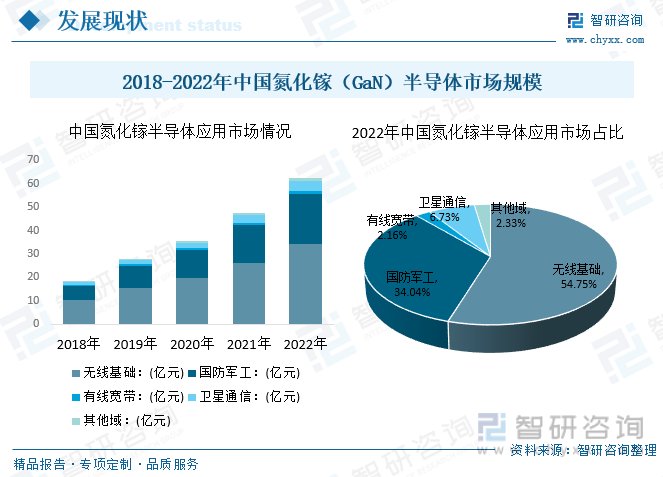

氮化镓(GaN)主要被应用于通讯基站、功率器件等领域,功放效率高、功率密度大,因而能节省大量电能,同时减少基站体积和质量。据统计2022年中国第三代氮化镓半导体市场规模为62.58亿元,同比增长31.3%,其中无线基础、国防军工、有线宽带、卫星通信领域市场规模分别为34.26亿元、21.3亿元、1.35亿元、4.21亿元、1.46亿元,市场规模占比分别为54.75%、34.04%、2.16%、6.73%、2.33%。

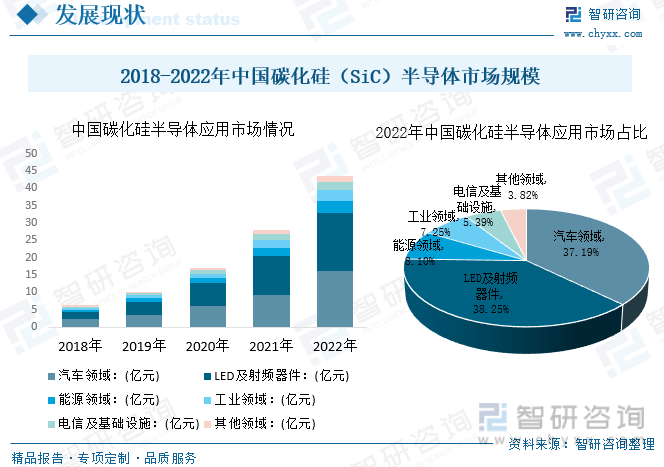

碳化硅(SiC)主要用于大功率高频功率器件,如汽车、工业用途等。据统计2022年中国第三代碳化硅半导体市场规模为43.45亿元,同比增长54.57%,其中汽车领域、LED及射频器件、能源领域、工业领域、电信及基础设施等领域市场份额分别为16.16亿元、16.62亿元、3.52亿元、3.15亿元、2.34亿元,市场占比份额分别为37.19%、38.25%、8.10%、7.25%、5.39%、3.82%。

三、政策、市场和技术因素推动行业快速发展

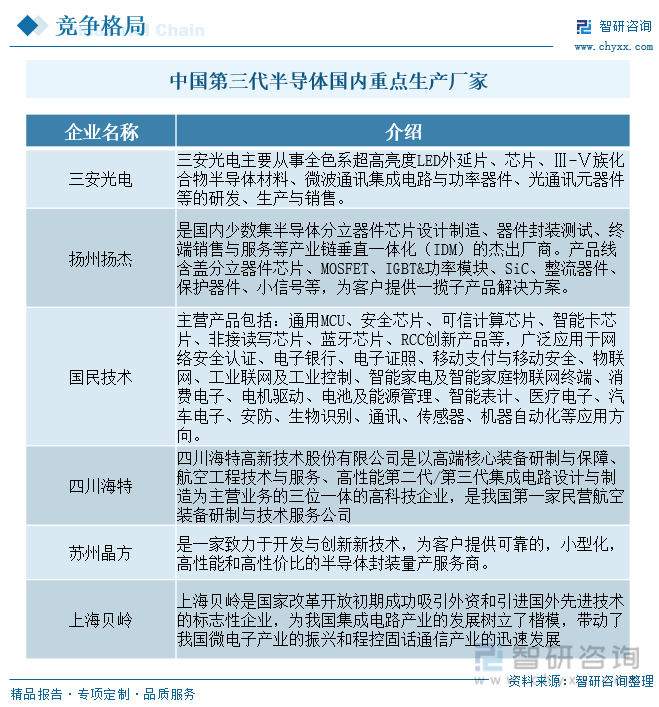

中国第三代半导体市场企业较多,竞争较为激烈。但各个企业在半导体领域研发的方向略有不同,三安光电主要从事全色系超高亮度LED外延片、芯片、Ⅲ-Ⅴ族化合物半导体材料、微波通讯集成电路与功率器件、光通讯元器件等的研发、生产与销售;扬州扬杰电子科技股份有限公司是国内少数集半导体分立器件芯片设计制造、器件封装测试、终端销售与服务等产业链垂直一体化(IDM)的杰出厂商。目前市场上客户对半导体的功能各有不同的需求,不同企业研发的不同方向的芯片有利于满足市场的需求,同时对行业的迭代升级具有助推作用。

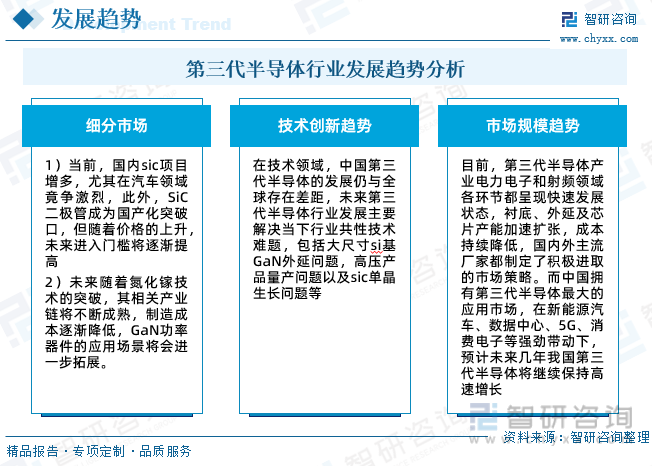

第三代半导体写入“十四五”规划后,市场上对该半导体的需求和要求越来越高,市场规模将持续稳定升高,行业也将在市场的催化下迭代升级,产品性能功能也将不断完善。未来,在市场规模趋势方面,我国第三代半导体行业将持续保持高速增长;在细分产品发展趋势方面,SiC需求将会增长,GaN应用场景将进一步拓展;在技术发展趋势方面,大尺寸Si基GaN外延等问题将会有所进展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国第三代半导体行业市场深度分析及未来趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国第三代半导体行业市场深度分析及未来趋势预测报告

《2024-2030年中国第三代半导体行业市场深度分析及未来趋势预测报告 》共八章,包含第三代半导体行业市场分析,第三代半导体国内重点生产厂家分析,2024-2030年第三代半导体行业发展趋势及投资风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。