摘要:

一、发展环境:政策陆续出台,推动天然气发展

天然气是指自然界中天然存在的一切气体,包括大气圈、水圈、和岩石圈中各种自然过程形成的气体(包括油田气、气田气、泥火山气、煤层气和生物生成气等)。它是优质燃料和化工原料,属于低碳化石能源,发展基础雄厚、发展潜力巨大,在供应端和消费端的各领域具有独特的比较优势。天然气产业链的上游主要是勘探开发天然气和进口天然气,中游为天然气的储存与运输,下游主要是天然气的直供分销,终端应用包括居民燃气、工业燃料、天然气发电、化工原料。近年来,为了加快降碳减排的进程,发展天然气能源,我国陆续出台了多项政策。

二、发展状况:供给成本增加,天然气市场承压

2022年,中国天然气市场经历经济增速下滑、供给成本飙升、能源竞争加剧的三重压力。在这种环境下我国天然气产量仍然呈现逐渐增加的趋势,2022年我国天然气产量为2178亿立方米,较2021年增加86亿立方米,同比增加6.4%。2022年我国天然气消费量为3663亿立方米,较2021年同比下降1.7%,出现快速发展期以来首次下降,2023年,在社会经济恢复、能源政策刺激、资源供应增加、供气成本下降等有利因素带动下,工业生产、商业运营、交通运输等活动增加,天然气需求恢复。

三、企业格局:门槛高,垄断性较强

因存在严格的行政准入门槛、资金门槛和技术门槛等,目前,我国天然气开采企业的数量不多,主要公司包括:中国海油、中国石油和中国石化等。中国石油天然气集团有限公司是国有重要骨干企业和全球主要的油气生产商和供应商之一,是集国内外油气勘探开发和新能源、炼化销售和新材料、支持和服务、资本和金融等业务于一体的综合性国际能源公司。从事天然气业务板块的私企较少,主要有广汇能源等,广汇能源是目前在国内外同时拥有“煤、油、气”三种资源的民营企业。

四、发展趋势:战略体制改革,天然气优势显著

在“碳达峰”“碳中和”目标背景下,全球能源结构加快向清洁化、低碳化、多元化转型,煤炭、石油消费量将逐步下滑,而天然气将成为中长期重点发展的化石能源。2022年以来,中国经济稳步增长,能源转型和发展持续推进。面对极端复杂的外部环境,中国天然气行业产供储销协同发力,煤改气等政策推动国内天然气需求前景持续向好。天然气价格主要有市场决定,国家管网公司成立后,可以推动形成上游油气资源多主体多渠道供应、中间统一管网高效集输、下游销售市场充分竞争的油气市场体系,有助于形成市场化油气价格机制,从而使油价和气价更为合理。

关键词:天然气、双碳战略、发展环境、发展现状、企业格局、发展趋势

一、发展环境:政策陆续出台,推动天然气行业发展

天然气是指自然界中天然存在的一切气体,包括大气圈、水圈、和岩石圈中各种自然过程形成的气体(包括油田气、气田气、泥火山气、煤层气和生物生成气等)。天然气蕴藏在地下多孔隙岩层中,包括油田气、气田气、煤层气、泥火山气和生物生成气等,也有少量出于煤层。它是优质燃料和化工原料,属于低碳化石能源,发展基础雄厚、发展潜力巨大,在供应端和消费端的各领域具有独特的比较优势;既可在平抑新能源大量接入的电网调峰、交通领域低碳化发展、工业领域减排、城市环境污染治理等方面发挥重要作用,也可为储能,高渗透绿氢,碳捕获、利用与封存等颠覆性技术突破和能源体系平稳转换赢得时间。其主要用途是作燃料,可制造炭黑、化学药品和液化石油气,由天然气生产的丙烷、丁烷是现代工业的重要原料。

天然气产业链的上游主要是勘探开发天然气和进口天然气,在开采环节中参与企业较少,垄断性强,经营模式简单,但资金及技术需求很高,该环节涉及的天然气出厂价由主要监管价格转变为间接调控价格;中游为天然气的储存与运输,中国目前形成的四条天然气进口通道中,气态天然气以进口管道气为主,进口项目周期长、投资规模大,通常需要签订长协,因此进口管道气价格主要受前期签订的长协影响;下游主要是天然气的直供分销,终端应用包括居民燃气、工业燃料、天然气发电、化工原料。

近年来,为了加快降碳减排的进程,发展天然气能源,我国陆续出台了多项政策。2023年1月,国家能源局在《2023年能源监管工作要点》中指出需要加快出台天然气管网设施托运商准入规则,指导管网运营企业优化完善管网设施容量分配相关操作办法。2022年9月,住建部和国家发改委联合发布《关于进一步明确城市燃气管道等老化更新改造工作要求的通知》提出要坚持尽力而为、量力而行,按照“实施一批、谋划一批、储备一批”,尽快自下而上研究确定2023年城市燃气管道等老化更新改造计划,更有针对性做好项目储备和资金需求申报工作。2022年4月,教育部发表《加强碳达峰中和高等教育人才培养体系建设工作方案》提到现阶段需要以一次能源清洁高效开发利用为重点,加强煤炭、石油和天然气等专业人才培养。

二、发展现状:供给成本增加,天然气市场承压

2022年,中国天然气市场经历经济增速下滑、供给成本飙升、能源竞争加剧的三重压力。在这种环境下我国天然气产量仍然呈现逐渐增加的趋势,2022年我国天然气产量为2178亿立方米,较2021年增加86亿立方米,同比增加6.4%。截至2023年七月,我国天然气生产量为1340.4亿立方米,预计2023年天然气产量将达到2300亿立方米。2022年我国天然气消费量为3663亿立方米,较2021年同比下降1.7%,出现快速发展期以来首次下降。2023年,在社会经济恢复、能源政策刺激、资源供应增加、供气成本下降等有利因素带动下,工业生产、商业运营、交通运输等活动增加,天然气需求恢复。

由数据可以得到,我国天然气消费量大于生产量,储气能力不足,面对对外依存度高,天然气对外贸易只“进”不“出”。对于天然气2021年之前,在市场消费快速增长驱动下,中国天然气进口量稳步增加。但2022年,地缘政治危机导致全球天然气市场格局发生剧变,叠加经济疲软等因素影响,全球天然气市场消费下降,供需呈区域结构性紧张形势,天然气价格保持在较高位置运行。2022年我国天然气进口量为1464.7亿立方米,较上年同比下降9.9%,其中管道气进口量为628亿立方米,比上年增加6.3%,增长主要来自中俄东线。2023年上半年天然气进口759.2亿立方米,较上年同期同比增加5.7%,预计2023年进口量将恢复增长,达到1600亿立方米。

相关报告:智研咨询发布的《中国天然气行业市场发展现状及竞争格局预测报告》

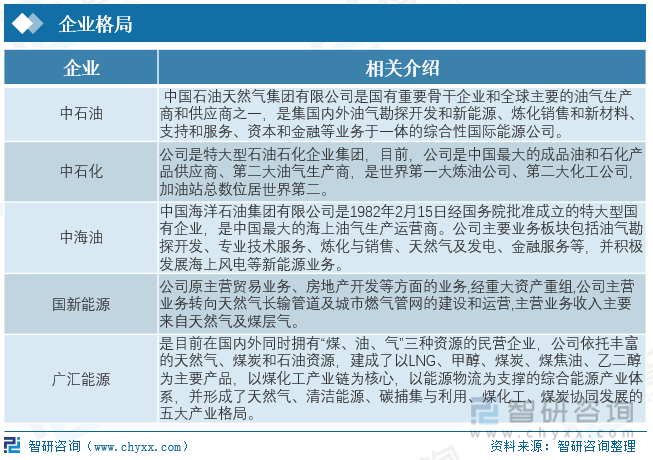

三、企业格局:门槛高,垄断性较强

因存在严格的行政准入门槛、资金门槛和技术门槛等,目前,我国天然气开采企业的数量不多,主要公司包括:中国海油、中国石油和中国石化等。中国石油天然气集团有限公司是国有重要骨干企业和全球主要的油气生产商和供应商之一,是集国内外油气勘探开发和新能源、炼化销售和新材料、支持和服务、资本和金融等业务于一体的综合性国际能源公司。从事天然气业务板块的私企较少,主要有广汇能源等,广汇能源是目前在国内外同时拥有“煤、油、气”三种资源的民营企业,公司依托丰富的天然气、煤炭和石油资源,建成了以LNG、甲醇、煤炭、煤焦油、乙二醇为主要产品,以煤化工产业链为核心,以能源物流为支撑的综合能源产业体系,并形成了天然气、清洁能源、碳捕集与利用、煤化工、煤炭协同发展的五大产业格局。

广汇能源创始于1994年,2000年5月在上海证券交易所上市,2012年转型为专业化的能源开发企业,是目前在国内外同时拥有“煤、油、气”三种资源的民营企业。公司依托丰富的天然气、煤炭和石油资源,建成了以液化天然气(LNG)、甲醇、煤炭、煤焦油、乙二醇为主要产品,以煤化工产业链为核心,以能源物流为支撑的综合能源产业体系,并形成了天然气、清洁能源(氢能)、碳捕集与利用、煤化工、煤炭协同发展的五大产业格局。近年来,公司围绕国家“一带一路”经济合作、新疆“八大产业集群”和“三基地一通道”等建设,重点开发天然气、煤炭、石油三种资源,打造新疆煤炭清洁高效利用转化基地,打通出疆能源物流通道、中哈跨境天然气管道和启东海运油气接收通道。充分利用国内外两个市场、两种资源,积极参与国际能源合作,不断满足国内日益增长的绿色能源需求,保障国家能源安全。公司先后荣获中国能源行业“一带一路”领跑者企业奖、中国上市公司实业贡献奖、中国主板上市公司投资者关系最佳董事会奖、中国煤炭企业50强等多项荣誉称号。目前,公司启动了以“绿色革命”为主题的第二次战略转型升级,围绕现有产业发展格局,集中优势力量,在清洁能源(氢能)和二氧化碳捕集与利用产业,着力打造产业链、价值链、供应链相互融合的生态体系,并致力于转型成为传统化石能源与绿色新型能源相结合的能源综合开发企业。广汇能源天然气业务营业收入呈现逐年增加的趋势,2022年天然气营业收入大幅增加,2022年天然气营业收入为344.63亿元,较上年同比增加190.64%。广汇能源天然气销量也在逐年攀升,产量有逐年下降的趋势,2022年天然气销量为662.96千万方,较2021年同比增加45.18%。2022年销量增加,产量减少,而库存较2021年有所增加,主要原因是外购天然气增加所致。

中国石油天然气集团有限公司(简称“中国石油”,英文缩写:CNPC)是国有重要骨干企业和全球主要的油气生产商和供应商之一,是集国内外油气勘探开发和新能源、炼化销售和新材料、支持和服务、资本和金融等业务于一体的综合性国际能源公司,在全球32个国家和地区开展油气投资业务。2021年,在世界50家大石油公司综合排名中位居第三,在《财富》杂志全球500家大公司排名中位居第四。中国石油天然气集团有限公司是集国内外油气勘探开发和新能源、炼化销售和新材料、支持和服务、资本和金融等业务于一体的综合性国际能源公司,在国内油气勘探开发中居主导地位,在全球35个国家和地区开展油气投资业务。中国石油天然气产量呈现逐年稳定增加的趋势,2022年产量增加至1323.8亿立方米,较上年同比增加5.6%。近年来中国石油天然气营业收入呈现波动增加的趋势,2020年开始营业收入增速逐年增大,2022年营业收入为5192.11亿元,较上年同比增加24.50%。

四、发展趋势:战略体制改革,推动天然气发展

1、双碳战略推动,天然气发展加速

在“碳达峰”“碳中和”目标背景下,全球能源结构加快向清洁化、低碳化、多元化转型,煤炭、石油消费量将逐步下滑,而天然气将成为中长期重点发展的化石能源。根据世界能源统计年鉴的数据,过去10年,天然气使用量迅速增长,占能源需求增长总量的近三分之一,超过任何其他化石燃料。一方面,尽管可再生能源发展速度较快,但是太阳能、风能等能源面临开发成本偏高、供应不稳定等问题,因此可再生能源的份额仍然相对较低,在未来相当长的一段时间,化石能源仍然占据主导地位。另一方面,化石能源内部也存在差异,天然气的单位热值碳排放相对较低。根据IPCC国家温室气体清单指南,煤炭、石油、天然气作为固定源时CO2排放系数分别为94600kg/TJ、77400kg/TJ、56100kg/TJ,使用天然气更为经济和环保。

2、政策陆续出台,天然气中长期需求格局向好

2022年以来,中国经济稳步增长,能源转型和发展持续推进。面对极端复杂的外部环境,中国天然气行业产供储销协同发力,煤改气等政策推动国内天然气需求前景持续向好。为了推动天然气行业的发展,十四五期间,国家相继出台《能源生产和消费革命战略(2016-2030)》、《“十四五”现代能源体系规划》、《关于促进天然气稳定发展的若干意见》等政策,提出2030年天然气在一次能源消费结构中的占比达15%的具体目标。同时,在《大气污染防治行动计划》等政策的推动下,“煤改气”专项行动持续进行,进一步推动天然气需求快速增长。

3、国家管网成立,加速天然气市场化改革

我国天然气价格改革按照“管住中间、放开两头”的总体思路进行。即竞争性环节价格放开,垄断性环节价格管制。政府只对属于网络型自然垄断环节的管网输配价格进行监管,气源和销售价格由市场形成。而国家管网的组建标志着天然气行业改革迈出关键一步,国家管网公司成立后,可以推动形成上游油气资源多主体多渠道供应、中间统一管网高效集输、下游销售市场充分竞争的油气市场体系,有助于形成市场化油气价格机制,从而使油价和气价更为合理。同时,国家管网首次开放跨省管线托运能力、文23储气库库容能力和接收站中长期窗口申请机制,为市场参与方在资源采购、输配、储存、供应方面增加更多灵活性。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国天然气行业市场发展现状及竞争格局预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国天然气行业市场发展现状及竞争格局预测报告

《2024-2030年中国天然气行业市场发展现状及竞争格局预测报告》共十四章,包含2024-2030年天然气行业投资机会与风险防范,天然气行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国天然气行业全景速览:产需量稳步增长,整体对外依存度较大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)