随着国民可支配收入的增加、老年人口比例的上升,医疗观念的转变以及医保的覆盖面的提升,我国对骨科医疗器械的需求将保持较高增速。经过多年的市场培育,患者对植入物的接受度不断提高,综合上述因素我国有望在十年内成为全球最大的市场,其中关节类产品最值得期待。

目前本土企业已掌握骨科医疗器械的主要制造技术,但是产品主要集中于中低端,近些年随着技术水平的提升,以及相关政策的扶持,进口替代过程持续推进,创伤领域基本已完成,高端骨科器械进口替代有望加速,预计2020左右将前后完成脊柱、关节等产品的进口替代。

智研咨询( http://www.chyxx.com)发布的《2016-2022年中国医疗器械市场格局分析与未来发展趋势预测报告》中指出: 2015年上半年,医疗器械行业实现累计营业收入1080.92 亿元,累计利润总额92.44 亿元,累计营业收入和利润增速分别为12.05%和4.71%。同期医药制造业实现累计营业收入11735.51 亿元,累计利润总额1207.10 亿元,累计营业收入和利润增速分别为8.76%和13.55%。

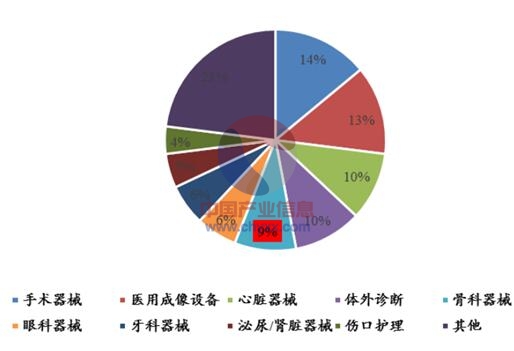

一、骨科医疗器械:占全球医疗器械市场份额的 9%

骨科医疗器械行业的产生是以治疗骨外科疾病为目的的,它是医疗器械行业的一个重要子行业,占医疗器械市场规模的9.0%,且仍处于快速增长中。骨科医疗器械市场的主要划分为四个领域创伤、关节、脊柱和其他。

全球3500亿美元医疗器械市场构成

数据来源:CEBM、智研咨询整理

1、创伤 创伤主要指因意外、损伤或撞击引致突发身体损伤所造成的受伤或休克。造成骨科创伤的常见原因包括交通意外、失足或跌倒,以及被尖锐或坚硬的物体击中或碰上尖锐或坚硬的物体。身体不适如骨质疏松症令骨骼退化也会引致创伤。

2、关节 关节是指两个或以上骨头接合以便身体部位移动的地方。通常由纤维结缔组织、软骨和韧带组成。关节炎及对关节的直接创伤是关节损坏的主要原因。人造关节置换损坏关节是治疗关节病变的主要手术方法。

3、脊柱 脊柱主要由椎骨的小骨头、椎间盘、韧带、肌肉及关节突关节组成,是人体最重要的骨骼系统之一。脊柱疾病主要包括畸形脊柱疾病、若干类型肿瘤、骨折、退化或椎体与椎间盘脱位。骨质疏松、骨关节炎等较易导致脊柱疾病。

骨科医疗器械在发达国家基本走向成熟,主要的骨科医疗器械企业也集中在发达国家,但是中国等发展中国家,在经济快速增长的大背景下,对健康的需求不断增强,未来骨科医疗器械的增量市场将重塑骨科医疗器械企业的世界格局。在最重要的市场-中国、最重要的器械领域之一骨科将诞生一批具备国际竞争力的企业。

国内骨科医疗器械行业起始于20世纪80年代,距今只有20余年,但本土企业发展迅猛,已能覆盖骨科医疗器械行业所有细分领域,培育出了一批具有较强竞争力的本土企业,如威高、微创等,在创伤、骨外科手术器械、 脊柱固定器械和关节重建器械等领域都得到了较好的发展。但是本土骨科医疗器械企业规模一般较小,生产线相对单一,具备大规模生产能力和竞争实力的厂家屈指可数,主要集中在中低端,存在科研投入不足、创新能力弱等问题。与国际厂商相比,本土企业缺乏技术优势,虽然产品质量在不断提升,但目前还不具备国际竞争力。

根统计,2013年我国骨科医疗器械市场规模约人民币118.04亿元,自2009年至2013年年复合增长率约15.0%,预计由2015年至2018年,骨科医疗器械市场将以14%的复合年增长率增长,达到212.03亿元,2015年中国将成为世界第二大骨科医疗器械市场。与发达国家行业内增速逐渐放缓不同,在国民健康意识的增强、护理观念的转变、人口老龄化以及科技的进步、技术的发展的推动下,未来十年中国有望继续保持高速增长。

中国骨科医疗器械市场规模及增长率(单位:百万元,%)

数据来源:智研咨询整理

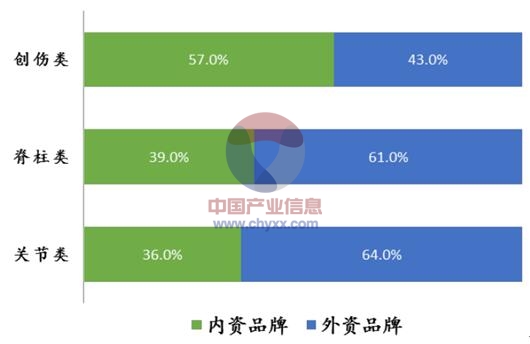

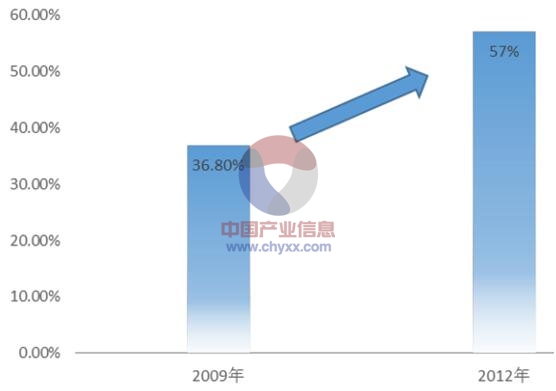

国内骨科医疗器械市场中,外资品牌在国内占据主导地位,它们凭借其技术性能和质量水准在高端市场上竞争优势明显,外企凭借其技术优势,仍然占据中国高端骨科市场的主要份额, 2012达 65%以上。

2012年中外骨科医疗器械市场份额对比

数据来源:Frost & Sullivan,智研咨询整理

二、中国有望成为全球最大骨科市场

一)全球医疗器械市场现状

1、市场最大,中国增速高

骨科医疗器械市场规模2012为431亿美元。预计2012-2015年全球市场整体维持3.1%的年复合增长率,到2015年全球市场规模达472亿美元。 从全球市场来看,美国无疑是最大的, 2012年达89亿美元,同期中国为101亿元。从发展速度来看,发达国家由于经济危机等因素,出现停滞甚至萎缩,发展中国家由于人口老龄化、、健康意识及支付能力增强等因素正快速增长,未来10—15年,中国仍将是成长最快的市场的之一。

2012年全球骨科市场规模及增速

数据来源:ORTHOWORLD、智研咨询整理

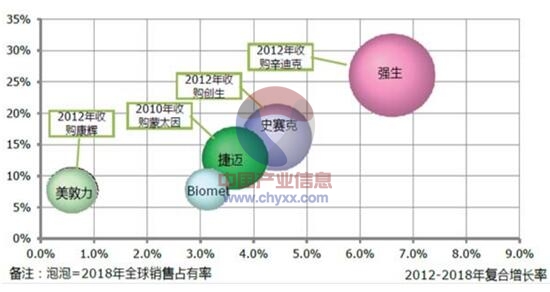

2、整合加剧

由于发达国家增速放缓等因素,企业间竞争加剧,并购成为保持公司竞争力的重要手段,近些年行业集中度不断提高,在部分细分领域甚至出现寡头垄断。2012年4月27日,强生(Johnson & Johnson)以213亿美元收购辛迪斯(Synthes,全球领先的创伤固定器械生产商,大约占据了该市场49%的份额)。通过这次收购,强生将控制大部分的骨科创伤器械市场,其在脊柱器械领域的市场份额也将翻倍。2012年还发生多起收购,其中创伤领域的第二大企业史塞克(Stryker市场份额:14%),7.64亿美元收购创生;脊柱器械市场的主导企业美敦力(Medtronic) 7.55亿美元收购康辉,纷纷布局中国骨科医疗器械。

2012年全球前五大骨科医疗器械企业市场占有率、增速及主要并购

数据来源:Evaluate Med Tech、智研咨询整理

二)疗器械迎发展良机

1、口老龄化趋势明显

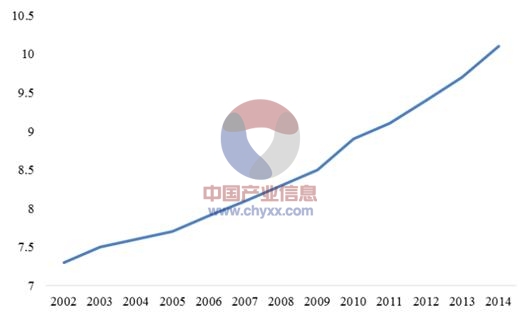

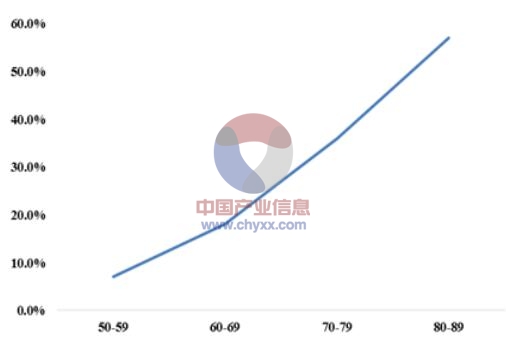

骨科医疗器械多用于治疗骨科疾病,而骨质疏松是造成骨科疾病最重要的原因之一,而老年人是骨质疏松的高发人群。目前,我国正在快速步入老龄化,这将为骨科医疗器械的发展提供良好的外部环境。人口自然增长是促进医疗商品消费最基本的因素。随着我国人口平均寿命增加,老龄化人口日益增多,老龄化现象逐渐突出,促进对医疗器械的需求。我国60岁以上人口占比从2008年的12.0%(约1.6亿),上升至2013年的14.9%(约2.0亿),人均寿命从1990年到2010年,人均寿命提升5岁左右,女性已提升至75.9岁。

65岁以上人口占比(%)

数据来源:国家统计局,智研咨询整理

北京等六地区男性骨质疏松的发生率

数据来源:智研咨询整理

北京等六地区女性骨质疏松及低骨量的发生率

数据来源:智研咨询整理

我国居民收入水平提高速度加快,根据国家统计局的统计信息,2005年我国城镇居民每人全部年收入总计10493元,到2013年这一数据跃升至26955元;我国农村居民家庭人均收入则由2005年的3253元增加至2013年的8896元。随着收入水平的提高,居民对疾病诊断预防及治疗的需求增强,这都构成骨科医疗器械行业发展的持续动力。

为保证注射用透明质酸钠的质量安全,14年三季度,CFDA开展了注射用透明质酸钠专项监督检查。 在此次专项检查中,全国累计检查经营企业21415家,使用单位27463家,互联网经营企业984家。随着国家监管的加强,非法途径将逐渐消失,同时获批的产品增多,也增加市场的可选择性,降低劣质产品生存空间,推动行业健康发展。

2、医疗体制改革

十七大报告中提出:“建立基本医疗卫生制度,提高全民健康水平”,要“加强农村三级卫生服务网络和城市社区卫生服务体系建设,深化公立医院改革”。国家将逐年加大公共卫生体系、城市社区和农村基层医疗卫生建设,同时国家逐渐放开民营资本办医,将加速设备资本布局医疗服务领域。医改将使医药、器械和医疗服务之间的不合理结构得以修复,医生的技术价值得以体现,从而带动医疗器械行业的大发展,骨科医疗器械也将从中获益。

国务院总理李克强于2014年的《政府工作报告》中提到,要加快健全基本医疗卫生制度,提高医疗卫生水平,全面推开县级公立医院综合改革。2014年5月28日,国务院办公厅印发《深化医药卫生体制改革2014年重点工作任务》,把公立医院改革作为2014年医改的第一大任务,启动实施第二批县级公立医院综合改革试点工作,新增县级公立医院改革试点县(市)700个,使试点县(市)的数量覆盖50%以上,覆盖农村5亿人口。

国内医院分级统计

级别 | 医院 | 综合医院 | 中医院 | 专科医院 |

总计Total | 21979 | 14328 | 2831 | 4283 |

三级医院Third Level | 1399 | 870 | 220 | 280 |

甲等1st Class | 881 | 540 | 160 | 156 |

乙等2nd Class | 326 | 233 | 51 | 39 |

丙等3rd Class | 21 | 16 | – | 5 |

二级医院Second Level | 6468 | 4149 | 1601 | 584 |

甲等1st Class | 3634 | 2385 | 953 | 238 |

乙等2nd Class | 1908 | 1264 | 468 | 130 |

丙等3rd Class | 78 | 53 | 10 | 10 |

一级医院First Level | 5636 | 4424 | 287 | 815 |

未定级医院Others | 8476 | 4885 | 723 | 2604 |

数据来源:卫生部统计年鉴、智研咨询整理

3、覆盖面增加

随着医改的推进,我国医保已经基本实现全民覆盖,纳入医保覆盖范围的医疗项目在不断增多。骨科医疗器械相关费用较高,医保覆盖范围的扩大,将有效释放市场需求,以PKP手术为例,2008年北京只有8家医院将其列入医保范围,而目前已经扩大到所有二级以上医院。随着医保覆盖面的扩大和基层看病报销比例的提高,基层医疗机构的市场空间将迎来爆发式增长。近期部分民营医院已纳入医保覆盖范围,而专科领域民营企业能更快适应社会需求,有利于促进医疗器械行业的快速发展。

十八届五中全会后,“健康中国”正式提升到国家战略层面,要求力争到2020年,把健康服务业的总规模从2013年的2万亿元提高到十万亿元以上,众多细分领域的需求将得到释放,骨科医疗器械作为医疗器械行业的一个重要分支,将是最大的受益者之一。同时国家在医疗器械科研开发上投入巨额资金,大幅度地提高了医疗器械行业开发能力,加快了医疗器械应用的步伐。

近期出台的相关政策

时间 | 文件 | 内容及意义 |

2013 | 《健康中国 2020 戓略研究报告》 | 未来8年将推出涉及金额高达4000亿元的七大医疗体系重大项目,其中1090亿用在县级医院 |

2013 | 《关于促进健康服务业发展的若干意见》 | 将“健康服务业”提升到国家战略层面,要求力争到2020年,把健康服务业的总规模从现在的2万亿元提高到8万亿元以上 |

2014 | 《创新医疗器械特别审批程序》 | 鼓励医疗器械的研究与创新,为推动医疗器械产业发展起到积极作用 |

2014 | 新版《医疗器械监督管理条例》 | 增加了很多支持行业发展的内容积极推动医疗器械产品的升级换代和创新 |

2014 | 卫计委启动首批国产医疗设备遴选 | 选择数字化X线机、彩色多普勒超声波诊断仪和全自动生化分析仪3种基本医疗设备为第一批遴选品目, 给国产医疗器械行业释放积极信号。 |

2015 | 国家工商总局颁布了《关于禁止滥用知识产权排除、限制竞争行为的规定》 | 对行使知识产权构成的非价格垄断协议和滥用市场支配地位行为作出规定。 |

2015 | 十八届五中全会公报 | 推进健康中国建设,深化医药卫生体制改革,理顺药品价格,实行医疗、医保、医药联动,建立覆盖城乡的基本医疗卫生制度和现代医院管理制度,实施食品安全战略。 |

数据来源:各部委网站、智研咨询整理

三)市场规模不断增大

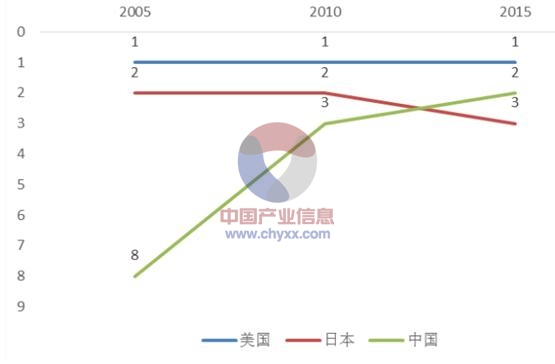

2012年中国骨科器械市场规模约为104亿元,同期美国市场规模为89亿美元,中国于2015年有望超越日本成为全球第二大骨科医疗器械市场。目前国内骨科植入物各细分行业的渗透率均不足5%,远低于美国的40-70%,理论空间可达2000亿元(30%的渗透率),想象空间巨大。由于美国市场年复合增速不足3%,中国在15%左右,有望超越美国成为全球最大的骨科医疗器械市场。

中国骨科市场规模排名上升

数据来源:智研咨询整理

三、进口替代:大势所趋,关节将成主战场

随着科技的进步、技术的积累,本土企业已具备了相当的竞争力,正步入进口替代进程,从市场份额的演变来看,过去几年来本土企业市场份额持续上升。参照心血管支架领域用五年时间基本完成进口替代,我们认为在可预测的未来本土企业在骨科领域市场份额不断增加的趋势将得以维持,10年内有望占据70-80%的市场份额。

心血管介入产品本土企业市场份额变化

数据来源:智研咨询整理

目前跨国公司的骨科医疗器械产品在中国市场占有显著的优势。特别是在高端医院市场和关节、脊椎等高端产品领域优势明显。由于技术、 质量和品牌的优势,部分产品的价格是国内同类产品的2-3倍。 2012年,骨科植入物细分领域创伤、脊柱、关节的国产化率分别为57%、39%和36%,整体国产化率比较低,特别是脊柱和关节等技术壁垒较高的领域。

创伤类是目前唯一没有被外企占据主要市场份额的细分领域。主要原因是该领域产品技术含量较低、易仿制,手术难度较小,在众多二、三级医院都可以进行,外企无法全面覆盖,本土企业逐渐获得主导地位,但是大中城市主流医院的高端市场仍有外企垄断。随着医改的推进,产品质量差异的缩小等因素,本土企业有望在五年内获得80%以上的市场份额。

创伤类产品本土企业市场份额变化

数据来源:智研咨询整理

国内骨科医疗器械企业通过并购、合作和研发缩短与跨国企业在技术上的差距,通过多年的积累已经具备类全线产品的生产能力,并且制造工艺、产品功能性等方面的差异也因此而快速缩小,中高端领域份额将不断扩大。2012年以来。本土龙头企业被外企巨资收购,一定程度上有利于先进技术与管理经验在国内的扩散,同时本土企业收购世界一流的骨科企业更使它们可以快速获得先进的技术,进入壁垒较高的关节等领域。

骨科企业合资或并购案例

时间 | 公司 | 事件 |

2008年 | 威高 | 美敦力以17亿元收购威高集团15%股权 与美敦力成立合资公司美敦力威高骨科器械有限公司 |

2010年 | 蒙太因 | 最大骨关节公司Zimmer3.5亿收购蒙太因 |

2012年 | 康辉 | 美敦力以8.16亿美元全资收购康辉医疗 |

2013年 | 创生 | 史赛克以约59亿港元收购创生全部股份 |

2013年 | 微创 | 以2.9亿美元收购美国瑞特(Wright Medical)医疗公司旗下的髋关节和膝关节业务 |

2014年 | 欣荣博尔特 | 黑石以超过1亿美元对欣荣博尔特进行股权投资。 |

资料来源:智研咨询整理

国产产品相对进口产品具有较大的价格优势,创伤类产品,进口与国产的价差在一倍左右;脊柱类产品,国产产品是进口的70%左右。政府为了控制医疗卫生支出的过快上涨,同时支持国内相关产业的发展,往往在医保报销比例上向国产器械倾斜,随着后期各省市政策的不断推出,国产骨科医疗器械的优势将更加明显。

骨科植入物报销政策

城市 | 北京 | 南京 | 上海 | 武汉 | 广州 |

进口植入物 | 40% | 60% | 创伤最高1万,脊柱最高2万 | 30% | 报销比例相同 |

国产植入物 | 60% | 70% | 创伤最高1万,脊柱最高2万 | 65% | |

最高额度 | 1.5万 | 1.8万 | |||

手术费 | 60%-90% | 80% | 100% | 70% | 50%-70% |

资料来源:智研咨询整理

大关节属于高端医疗器械,技术壁垒较高,目前主流医院对骨科材料的选用上都是以进口为主,国产为辅,外资企业在关节类产品领域优势明显,销售金额市场占有率约为70%。在技术,设计、研发、材料、表面处理工艺等方面,国产产品与进口产品还存在一定的差距。本土企业在并购、技术积累方面都达到了一定水平,具备了推动进口替代的基础实力,预5年左右,本土企业相关产品销售额有望超过50%。

国际骨质疏松基金会的数据显示,中国有6940万50岁以上的骨质疏松患者,造成每年68.7万髋部骨折。预计到2020年,该症状产生的相关医疗费用将超过125亿美元。在欧美日等发达国家,关节移植已经成为了重要的常规手术,而我国由于技术及医师资源的限制渗透率较低。目前全球的关节置换市场已经超过100亿美元的规模, 而中国市场的规模只有20亿人民币,随着支付能力的提高、观念的转变,人工关节置换量预计将以每年20%以上的速度递增,高于其他细分领域,到2050年可能会增长20倍。

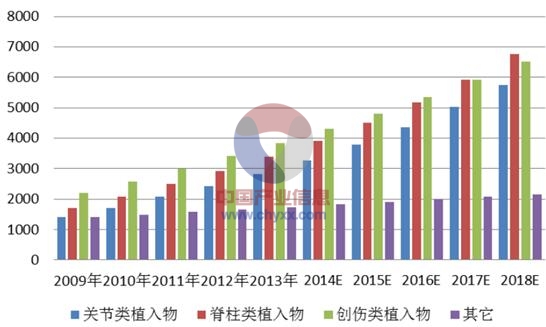

2012年骨科主要细分领域市场规模(百万元)

资料来源:智研咨询整理

2012年国内骨科市场中,关节类市场规模28亿元,脊柱类18亿元,创伤类35亿元,市场份额占比分别是创伤34%,关节28%,脊柱20%,其他18%。在国产化率方面,创伤约57%,是本土企业唯一占主导地位的领域。

2012年细分领域市场份额

数据来源:Frost & Sullivan、智研咨询整理

创伤类主要有强生、史塞克、美敦力等占据最大市场份额,但是前十大厂商合计市场占有率低于50%,中小企业是骨科领域最多的,约70家,整合空间巨大。15年来,已有多个省份对骨科医疗器械进行大规模检查,山东、江苏更是有多家企业没处罚,随着国内监管部门对产品质量要求的提升,预计该领域行业集中度将不断提升。

2012年中国主要创伤器械企业及市场份额

资料来源:智研咨询整理

四、创新决定未来发展

随着生活质量的提高,越来越多的医疗需求得到释放,只有创新才能满足不断涌现的新需求。同时工业4.0时代的到来,新材料、新技术的发展都为骨科医疗器械行业的创新带来众多素材。3D打印技术正在迅猛发展,有望为创新型企业提供更强大的工具,带来骨科行业的繁荣。

近年来骨科行业内并购不断发生,大企业基本覆盖所有产品线,市场有可能快速进入寡头垄断阶段,留给中小企业发展的空间将比较有限,只能依靠创新开拓新的细分市场。国外骨科行业的成熟模式是大企业依靠整合扩充产品线、增加市场占有率,中小企业以创新求生存我国骨科小企业也当走创新、差异化发展之路也只有这样才能更好地适应行业发展,不断壮大。

近些年现代影像技术、计算机辅助测量设计、快速成型等数字化技术等技术快速发展,现代骨科也将进入一个崭新的时代,数字化、个性化、微创化、精确化和智能化是骨科治疗可以预见的发展方向。现有骨科产品个性化和精确化欠缺导致松动断裂,例如髋关节置换中,标准直柄股骨柄的匹配率仅为22.15%。数字化骨科技术满足个性化定制需求,减少了手术的创伤性,减少了对医生技术经验的依赖性。

基于临床数据的大量积累以及数字化生产技术的发展,未来3D打印将会带动骨科医疗器械行业高速发展,以满足临床个性化、精准化、微创化、远程化的需求,借助中国制造2025的东风,3D打印技术快速进步,有望推动骨科医疗器械领域发生质变,推进行业成长。包括3D打印在内的多种技术我国都处于世界一流水平,为国内有志于创新的骨科企业留下巨大发挥空间。目前已有多家企业开始利用3D打印技术。创生股份成立3D激光打印中心,从德国Concept Laser公司引进的全球顶级的M2机型,同时吸收了史赛克公司(Stryker)多年积累的先进的3D打印技术。这种数字化设计和3D打印平台,提出了全球最新的设计和制造理念,对于日益增长的中国市场都具有重要的开拓意义。微创医疗已将3D用于心血管支架的生产,预计引入到骨科产品的可能性也较大。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)