电动汽车的产生由来已久,早在19世纪,电动车就已经登上历史舞台。19世纪末20世纪初,有40%的美国汽车采用蒸汽机,38%的汽车采用电力驱动,22%的汽车使用汽油动力。美国的电动车保有量达到33842辆,电动车在19世纪20年代大获成功,销量在1912年达到了顶峰。

到19世纪20年代,大油田的不断发现使汽油价格降低到普通人可以消费的水平,内燃机技术的发展也使得汽油车展现出无可比拟的优越性,汽油车逐渐成为主流。而电动车速度低,续航里程短且售价昂贵,遭到淘汰。

此后数十年里,尽管零星的有一些电动车问世,但受制于高成本和短续航,电动车一直未成气候,没有一款车型能达到商用规模。直到20世纪末,高涨的油价和人们对气候问题的担忧才再次让电动车受到广泛关注。欧美日各系厂商都开始在电动车领域发力。1993年,美国克林顿政府制订了PNGV计划,三大整车厂纷纷推出以内燃机为基本动力源的混合动力概念车(轻混),这些概念车型由于采用了制动能量回收技术而更加节能,在降低油耗和排放方面都有十分出色的表现。尽管过高的成本未能使这些概念车实现商业化,但这个计划在全美国掀起了一波汽车新技术研发的浪潮。大众、丰田等车厂也推出了各自的混合动力车,其中,丰田Prius获得了巨大的成功。

到如今,插电式混合电动汽车(重混)和纯电动车已成为电动车发展的方向。目前插电式混动车可以在每次充电后依靠电力行驶一定距离,根据电池能量存储容量的不同,一般在20公里到100公里,同时保留今天的内燃机车辆行驶范围的机会。在世界范围内,通过插电式混合电动汽车全电式里程满足大部分日常驾驶的需要。例如,根据国际能源署的评估,在英国,估计97%的行程将低于80公里。在欧洲,50%的行程不到10公里,80%的行程小于25公里。在美国,约有60%车辆每天行驶距离不到50公里,约85%的汽车每天行驶不到100公里。可以说,目前插电式混合动力汽车的性能已经基本可以满足消费者的日产需求。

纯电动车方面,Tesla Model S 最高续航已经超过500公里,部分性能甚至超过了传统汽车。

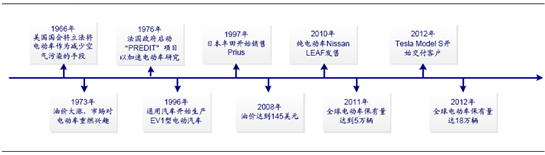

全球电动车发展简史(1966年以来)

资料来源:公开资料 智研数据中心整理

据中国汽车工业协会统计分析,2015年1-9月我国纯电动汽车产量完成93032辆,同比增长2.0倍;插电式混合动力汽车产量完成51252辆,同比增长1.9倍。

2011-2015年我国电动汽车产量走势图

2011-2015年9月我国电动汽车产销数据统计表(辆)

年度 | 产量 | 销量 | ||||

纯电动 | 插电式混合动力 | 合计 | 纯电动 | 插电式混合动力 | 合计 | |

2011年 | 5655 | 2713 | 8368 | 5579 | 2580 | 8159 |

2012年 | 11241 | 1311 | 12552 | 11375 | 1416 | 12791 |

2013年 | 14243 | 3290 | 17533 | 14604 | 3038 | 17642 |

2014年 | 48605 | 29894 | 78499 | 45048 | 29715 | 74763 |

2015年1-9月 | 93032 | 51252 | 144284 | 87531 | 49202 | 136733 |

资料来源:智研数据中心整理

锂电新能源汽车可以大大缓解大气环境压力

新能源汽车因为其使用非传统染料,有助于缓解燃油废气对大气的污染。在近年来肆虐中国的雾霾天气中,汽车尾气被视为大气污染元凶之一,据研究,学者在2014年北京PM2.5的污染源调查中,发现燃油类汽车的尾气排放约占31%,为最主要的污染源。汽车尾气的有害成分包括一氧化碳,碳氧化物,二氧化硫,碳氢化合物和碳颗粒等,是构成PM2.5的主要物质。在当今的中国,发展新能源汽车将成为解决传统燃油汽车尾气排放压力的重要解决手段,这也是政府和公众的一直选择。

锂电新能源技术可以绕开传统燃油车发动机不足实现汽车产业弯道超车

2011年以来,中国汽车自主品牌份额逐年下降,内燃机等关键技术存在缺陷,严重影响中国车企在内燃机燃油车品类上对合资、进口品牌竞争。因此,中国若想在汽车工业取得快速突破,仅有通过发展使用电动机和动力电池驱动的电动车,这包括了插电式混合动力车PHEV和纯电动车EV。我们有理由相信,在对环境的考量和汽车工业的发展上,越来越多的政策利好会释放,带动行业快速发展。

国家政策推广,全面覆盖锂电产业,使企业和居民得到切实优惠

国务院、财政部、科技部、工信部和发改委等部门扶持政策接连不断。早在2007年,国家已出台相关政策推广新能源汽车;2009至今,国家政策已经覆盖了从产业中游电池制造再到下游整车制造、销售和运营管理等各个方面,政策近年来快速细化,表现出了政府推广的决心,比如避免摇号等待,车牌免费发放、不限行限购等切实解决居民需求的优惠政策,使新能源汽车越来越成为居民消费的选择之一,随着充电桩的普及,未来新能源汽车的用车环境将不断得到改善,发展空间将越来越大。

新能源汽车政策文件一览

序号 | 时间 | 发布单位 | 政策文件名称 | 说明 |

1 | 2007.5 | 国务院 | 《节能减排综合性工作方案》 | 公布新能源汽车生产准入管理规则,推进替代能源汽车产业化 |

2 | 2009.2 | 财政部、科技部 | 《关于开展节能与新能源汽车示范推广试点工作的通知》 《节能与新能源汽车示范推广财政补助资金管理暂行办法》 | 对13个城市开展节能与新能源汽车示范推广试点工作,以财政政策鼓励在公共服务领域率先推广 对使用铅酸电池和使用镍氢电池、锂离子电池两类的混合动力汽车进行补贴,而2010年6月发布的新能源车补贴以电池容量为确定补贴的唯一指标,铅酸电池完全被否定。镍氢电池也将很少补贴 |

3 | 2010.5 | 国务院 | 《国务院关于进一步加大工作力度确保实现“十一五”节能减排目标的通知》 | 继续做好新能源汽车示范推广 |

4 | 2010.6 | 财政部、科技部、工信部、发改委 | 《关于开展私人购买新能源汽车补贴试点的通知》 | 2010-2012年在部分城市推广新能源汽车 |

5 | 2010.10 | 国务院 | 《关于加快培育和发展战略性新兴产业的决定》 | 新能源汽车产业被列为战略性新兴产业 |

6 | 2012.6 | 国务院 | 《节能与新能源汽车产业发展规划(2012-2020年)》 | 到2015年,纯电动汽车和插电式混合动力汽车累计产销量力争达到50万辆;到2020年,纯电动汽车和插电式混合动力汽车生产能力达200万辆、累计产销量超过500万辆;动力电池模块比能量达到150Wh/kg以上,成本降至2元/Wh以下,循环使用寿命稳定达到2000次或10年以上 |

7 | 2013.9 | 财政部 | 《关于继续开展新能源汽车推广应用工作的通知》 | 依托特大城市重点加大政府机关、公共机构、公交等领域新能源汽车推广力度,2014年和2015年,纯电动乘用车、插电式混合动力(含增程式)乘用车、纯电动专用车、燃料电池汽车补助标准在2013年标准基础上分别下降10%和20% |

8 | 2014.02 | 财政部 | 《关于进一步做好新能源汽车推广应用工作的通知》 | 新能源汽车补贴标准2014年在2013年标准基础上由下降10%到5%,2015年在2013年标准基础上由下降20%到10% |

9 | 2014.7 | 国务院 | 《关于加快新能源汽车推广应用的指导意见》 | 加快充电设施建设、积极引导企业创新商业模式、推动公共服务领域率先推广应用、进一步完善政策体系、坚决破除地方保护、加强技术创新和产品质量监管 |

10 | 2014.7 | 发改委 | 《国家发展改革委关于电动汽车用电价格政策有关问题的通知》 | 对电动汽车充换电设施用电实行扶持性电价政策 |

11 | 2014.11 | 财政部 | 《关于新能源汽车充电设施建设奖励的通知》 | 对推广新能源汽车充电设施达到标准的城市给予奖励 |

12 | 2015.1 | 财政部、税务总局 | 《关于对电池、涂料征收消费税的通知》 | 锂离子蓄电池免征消费税 |

13 | 2015.2 | 科技部 | 《国家重点研发计划新能源汽车重点专项实施方案(征求意见稿)》 | 轿车动力电池的单体比能量2015年底达到200Wh/kg,2020年达到300Wh/kg |

14 | 2015.4 | 财政部、科技部、工信部、发改委 | 《关于2016-2020年新能源汽车推广应用财政支持政策的通知》 | 明确新能源汽车购车对象,产品和标准 |

15 | 2015.5 | 财政部 | 《关于完善城市公交车成品油价格补助政策加快新能源汽车推广应用的通知》 | 逐步减少燃油公交车涨价补助,同时新能源公交车获得运营补助 |

16 | 2015.5 | 财政部 | 《关于节约能源使用新能源车船车船税优惠政策的通知》 | 新能源车船,免征车船税;节约能源车船,减半征收车船税 |

17 | 2015.5 | 国务院 | 《中国制造2025》 | 推动自主品牌节能与新能源汽车同国际先进水平接轨 |

18 | 2015.9 | 工信部 | 《锂离子电池行业规范条件》 | 能量型单体电池能量密度≥120Wh/kg,电池组能量密度≥85Wh/kg,循环寿命≥1500次且容量保持率≥80% |

19 | 2015.10 | 国务院 | 《关于加快电动汽车充电基础设施建设的指导意见》、《电动汽车充电基础设施发展指南(2015-2020)》 | 加快电动汽车充电基础设施和城市停车场建设,力争到2020年基本建成充电基础设施体系,满足超过500万辆电动汽车的充电需求 |

资料来源:智研数据中心整理

全球锂离子电池产业快速增长,消费类电子市场需求相对平稳。2009年以来,在消费类电子产品等下游需求拉动下,锂离子电池行业整体进入高速增长期。消费电子目前是锂离子电池主要下游需求领域,但随着近几年来电动汽车行业的需求占比正在持续上升。伴随电动汽车迅猛发展和替代市场的市场份额提升,预计锂离子电池需求将继续快速增长,其中电动汽车和储能等领域的需求占比将迅速提升,而消费类电子市场需求将相对平稳。

相关报告:智研咨询发布的《2016-2022年中国电动汽车市场运行态势与投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国增程式电动汽车行业投资潜力分析及发展前景展望报告

《2024-2030年中国增程式电动汽车行业投资潜力分析及发展前景展望报告》共十二章,包含增程式电动汽车市场发展趋势与及策略建议,2024-2030年增程式电动汽车行业投资机会与风险分析,2024-2030年我国增程式电动汽车行业投资建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。