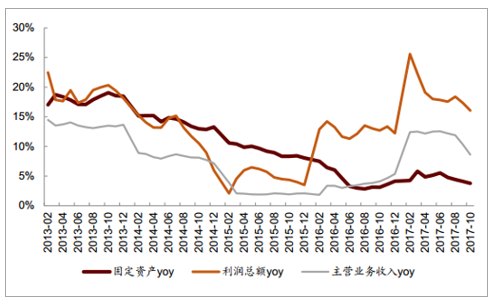

制造业企业产能利用率已达到较高水平。 经过过去五年的产能调整和近一年多来的经济复苏,制造企业收入和盈利能力呈现明显回升。相对而言, 制造业固定资产投资则稍显滞后。 2017 年前 10 个月,制造业企业主营业务收入同比增长 9%, 较 2015~2016 年的低个位数增长明显提速;而利润总额同比增长 16%,也大幅超过 2015~2016 年的增速水平。而与此同时,制造业固定资产投资增速却一路下行,目前已经降至 4%左右的历史低位。因此2017年以来,制造业企业产能利用率已经得到大幅的改善,至 9 月份已同比大幅上升3.6ppt 至 76.8%。我们看好 2018 年制造业投资加速增长。 考虑到 2017 年以来大部分制造企业的净资产回报率都有大幅回升,同时资产负债表也得到修复, 我们认为制造业固定资产投资存在较大向上空间。 从历史数据来看,非金融企业的固定资产增长往往滞后于净利润增长半年左右;考虑到 2017 年非金融企业的净利润增长较快,我们预计明 2018 年的固定资产投资有望加速增长。

制造业固定资产投资显著低于收入利润增长

数据来源:公开资料整理

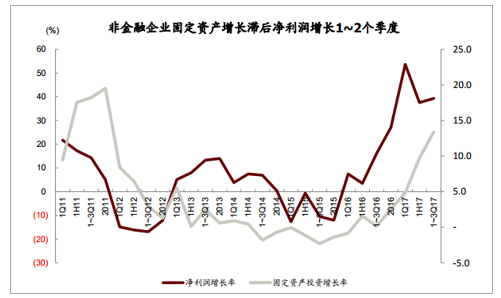

非金融企业固定资产增长滞后净利润增长

数据来源:公开资料整理

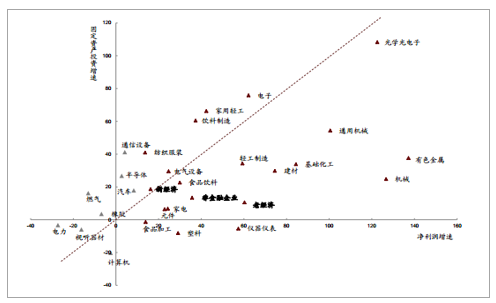

看好周期板块的产能恢复,以及新兴板块的产能扩张。 分下游行业来看, 2017 年净利润增速远大于固定资产投资增速的企业有有色金属、石油石化、煤炭、港口航运、光学光电子、通用机械、基础化工、建材、轻工制造、家电、仪器仪表、食品饮料等,这些行业明年的固定资产投资有较大空间。相对而言,汽车、电子、电力、燃气、纺织服装、半导体的固定资产投资增速快于净利润增速。但考虑到半导体、电子等属于新兴行业,需求不断扩大,正处于产业向上发展时期,我们仍然看好这些新兴领域的投资增长。综上所述, 我们看好下游景气度高、产能有望持续扩张的机械子板块,包括: 1) 新兴产业链如 OLED 设备、半导体设备、 锂电设备; 2)受益于传统板块产能恢复的行业如注塑机、纺织机械、木工机械等。

各行业净利润增速和固定资产投资增速

数据来源:公开资料整理

我国具备制造业升级的基础。 我们认为,中国制造业崛起拥有四大优势,且在未来 3~5年将会更加明显。1)广阔的本土市场: 中国内需市场将是全球最大的内需市场, 中国人口占全球人口的19%,消费量占全球消费量的~11%。这将为标准化生产企业扩大规模效应创造有利条件,从而将单品成本降到最低,这一点在汽车等行业已经有所体现,且未来有望更明显的体现。2)工程师红利: 中国有丰富的高素质劳动力。中国每年有近 800 万本科大学生毕业,如果考虑硕士和博士毕业生,则数量将超过 1,000 万,并且还在增长。这为中国制造业提供了大量相对廉价的研发人员,我们预计中国的制造企业将享受非常大的工程师红利。同时,大规模的高水平人才叠加中国庞大的人口基数,将为低端专业化分工创造更加便利的条件。3)拥有全球最大的交通运输网和移动互联网。这两张网络,一方面在帮助中国挖掘和释放潜在需求,另一方面也从供给侧全方位的提高生产生活效率,降低企业物流成本,增强中国整体竞争力。4)具有产业链集群,为采购、物流、研发等各方面提供优势。 基于广阔的本土市场及依然具有相对优势的制造成本,很多产业从产业链最上游到最下游都可以在中国,甚至集中在中国的一个区域、一个城市,这样的产业集群效应将为制造业带来全方位的优势。重点关注有核心技术的先进制造企业。 2015 年,李克强总理在《政府工作报告上》首次提出“中国制造 2025”的宏伟计划,提出用十年时间,迈入制造强国行列,并提出五大工程,分别为制造业创新建设工程、智能制造工程、工业强基工程、绿色制造工程、高端装备创新工程。同时指出,到 2020 年 40%的核心零部件、关键基础材料实现自主保障;到 2025 年, 70%的核心零部件、关键基础材料实现自主保障。且实施大飞机、航空发动机及燃气轮机、海工船舶、高端数控机床、核电装备等先进制造业产业化项目。目前我国制造业已经具备产业升级的基础,且已经在多个领域取得重大突破,预计未来升级将进一步深化。

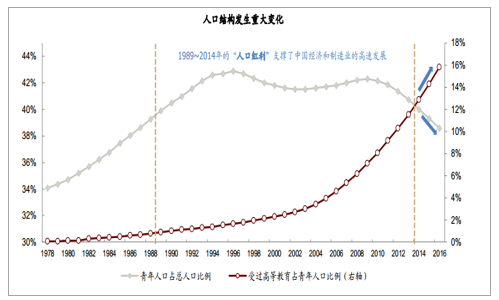

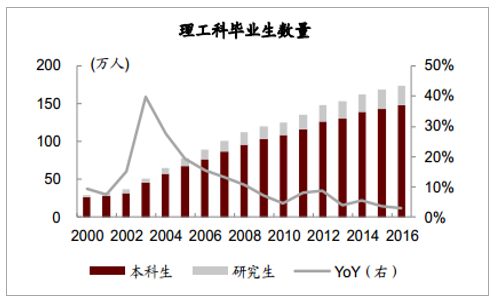

随着以 80、 90 后为代表的新生代劳动力成为社会中坚力量,“工程师红利” 逐步显现,成为推动制造业升级的根本力量。 从 2002 年开始,大量受过高等教育的 80、 90 后踏入职场,显著改变了劳动力结构特征,新生代劳动力劳动生产率高、创新精神强,如互联网、通信、电子等行业的快速崛起,就直接受益于新生代劳动力。在机械行业的产业升级过程中,穿越周期的成长性企业有望脱颖而出。 根据经济学理论,增长的源动力来自劳动力、资本和技术,所以制造业升级的出发点必定是人口结构和资本存量,催化剂是国家产业政策和企业内生投资。对于机械行业,其升级表现形式有效率提升、产品升级、海外拓展等4。劳动力人口素质的储备,工业化带来的资本积累已经为制造业升级准备充分,产业政策助推和企业由点带面的突破将给我们带来接连的惊喜。人口结构是制造业升级的本质出发点人口红利支撑中国经济和制造业高速发展。 1989~2014 年,我国青年人口(20~44 岁)占比高达 40%以上,推动国民经济高速发展,制造业产值跃居为世界第一,这一阶段制造业以“中国制造” 为标签,大而不强。随着 2011 年“人口红利” 拐点出现,青年劳动力人口占比逐渐下滑到 40%以下,中国经济也随之进入“新常态”。“人才红利”将接力“人口红利”,催生技术进步推动制造业由体量增长过渡到质量增长。由于 1999 年开始国内高等院校招生迅速扩张, 80、 90 后新生代受惠于此,人均受教育年限达到 11.8 年,比 50、 60 后 5.4 年的人均受教育年限高出一倍以上5。劳动力人口素质的巨大提升将成为推动制造业升级的长期动力。制造业升级有迹可循,变化已经在发生。 从 2013 年到 2016 年,全国制造业有效发明专利数由 28 万件迅速上升到 77 万件, CAGR 达到 29%,前期人力资本的投入开始带来丰厚的产出。我们判断,未来这一进程将持续性高速发生,以国内高校理工科本科和研究生毕业人数来看,近 20 年来在高位保持增长, 2000 年以来累计毕业人数达到 1,780 万人。

“人口红利” 向“人才红利” 的过渡期

数据来源:公开资料整理

高等教育积淀带来的“工程师红利” 近期开始逐步显现。

全国制造业有效发明专利数

数据来源:公开资料整理

理工科毕业生数量

数据来源:公开资料整理

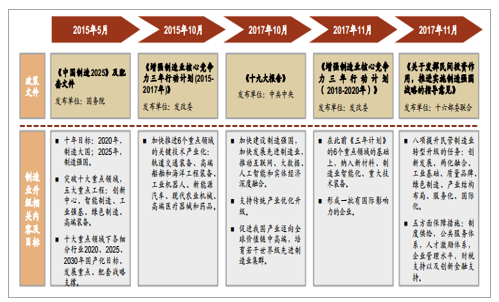

政策和企业投资催化制造业升级落地,子行业受益程度不同国家政策支持,制造业升级方向明确。 自 2015 年《中国制造 2025》发布以来,国家重要机关及部委密集发布制造业相关文件,旨在为制造业升级指明具体化方向和目标。 从日韩等国际经验来看,政府的产业政策在制造业升级过程中扮演着至关重要的角色。 政策以《中国制造 2025》为中心,突破核心技术是关键。 其中强化工业基础能力是首要战略任务:目标到 2020/2025 年, 40%/70%的核心零部件、关键基础材料实现自主保障。

重磅政策密集出台,为“制造业升级” 明确方向

数据来源:公开资料整理

顺应产业发展规律与国家政策战略,制造企业研发向内生转变。 一个国家的落后产业在赶超的过程中,一般将经历引进—进口替代—出口成长—成熟—逆进口五个阶段,中国制造业已经迈入依靠内生研发的关键节点。以大中型制造业为例, 2010 年至今,内部研发经费支出便超过外部技术引进并保持高速增长,而这也与国家政策中强调的关键核心技术自主化不谋而合,成为未来最具潜力的方向。从短期高频数据来看,部分子行业已经蓄力,亟待突破。 经过近几年行政手段改革去产能和行业自身调整,机械行业在 2016 年至今迎来反转, 2017 年前三季整体 ROE 比去年同期上升 2.1%,资产负债率继续保持下滑态势,缩减 0.2%。机械行业企业在盈利大幅改善的基础上,较为谨慎,通过还债降低负债率而不是进行产能扩张。从我们选出的机械14 个二级子行业来看,以工程机械、纺服机械等为代表的 10 个子行业在 ROE 改善的基础上,并未提升相应的负债率,部分企业已经具备顺应产业升级投建新产能的资本条件。产能接近饱和,亟待 CAPEX 投入。从工业企业的产能利用率来看,受到中游和下游复苏的带动,工业企业产能利用率结束近 3 年的下滑,从 2016 年 3 月份 72.9%的谷底上升到2017 年 6 月的 76.8%,后期应密切关注相关产业资本开支。

“工业强基” 强调核心产品的国产化,企业研发也从外购转向内生

- | 2020年 | 2025年 |

输变电装备关键零部件 | 80% | 90% |

高档数控机床与基础制造装备 | 70% | 80% |

节能商用车关键零部件 | 70% | 80% |

海洋工程装备与高技术船舶关键设备 | 60% | 80% |

工业机器人 | 50% | 70% |

工业机器人关键零部件 | 50% | 70% |

节能乘用车关键零部件 | 50% | 60% |

智能制造核心信息设备 | 40% | 60% |

移动终端芯片 | 35% | 40% |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国制造业市场评估及未来发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国制造业市场竞争格局分析及投资发展研究报告

《2024-2030年中国制造业市场竞争格局分析及投资发展研究报告》共十二章,包含2023年中国制造业行业整体运行指标分析,影响企业经营的关键趋势,2024-2030年制造业行业投资价值评估分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。