(一)、钴行业储量分布及主要供应商

1、世界钴矿储量分布

自然界中钴矿极少以单独形式出现,是典型的伴生矿,主要伴生在砂岩型铜矿床、岩浆型铜镍硫化物矿床和红土型镍矿床之中。众多伴生矿中,镍钴伴生矿占据了钴50%的储量,铜钴伴生矿约占44%,另外6%左右则是原生钴矿。因此,从钴矿的特性来看,很大程度受制于铜和镍的开采。

据美国地质调查局2015年最新统计,全球已探明陆地钴资源量约2500万吨,储量720万吨,储量高度集中在刚果(金),澳大利亚和古巴。世界钴资源的分布很不平衡,刚果(金)、澳大利亚和古巴三国储量之和就占了全球总储量的68%。刚果(金)是钴储量最丰富的国家,截至2014年,该国钴储量达到340万吨,居世界第一位。居世界第二位的是澳大利亚,储量为110万吨。古巴居世界第三位,储量为50万吨。其后依次为赞比亚、菲律宾27万吨;俄罗斯、加拿大各25万吨;新喀里多尼亚20万吨;巴西8.5万吨;中国8万吨;美国3.7万吨;南非3.2万吨等。

2、世界钴矿主要供应商

2000至2014年的14年间,世界矿山钴的产量翻了近4倍,从2000年的3.3万吨(金属量)增至2014年的12.3万吨,年均增速约为9.8%。但随后几年,全球钴矿的产量开始趋稳,2014至2016年,每年总产量基本维持在12万吨左右。产量难以再上一个台阶,一方面是由于伴生矿的开采成本比普通矿藏要高,技改升级需要一定周期;另一方面,由于钴矿集中在少数几家矿业巨头手中,所以稳定钴价也成为各大矿业巨头的共同诉求。

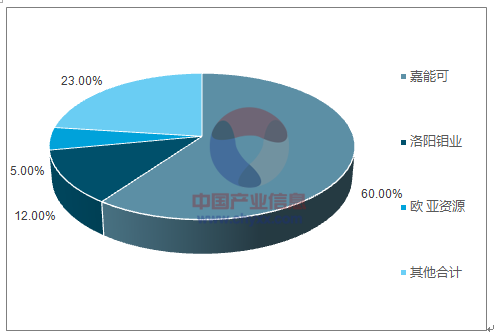

从国际钴定价话语权角度来看,嘉能可、洛阳钼业、欧亚资源、谢里特、淡水河谷等大型跨国生产商控制了绝大多数钴资源。

国内来说,洛阳钼业是实力较强综合性矿生产商,其中钴的生产能力位列全球第二。公司旗下的Tenke铜钴矿是全球范围内储量最大、品位最高的

全球 三大钴供应商市占率合计超过40%

资料来源:公开资料整理

相关报告:智研咨询网发布的《中国钴矿行业市场研究分析及发展策略分析报告》

(二)、钴行业市场需求情况分析预测

1、钴的消费量逐年攀升,中国占比近5成

钴是一种非常稀缺的小金属资源,素有“工业味精”和“工业牙齿”之称。因具有很好的耐高温、耐腐蚀、磁性性能,钴被广泛用于航空航天、机械制造、电气电子、化学、陶瓷等工业领域,是制造高温合金、硬质合金、陶瓷颜料、催化剂、电池的重要原料之一,因而被许多国家列为重要的战略资源之一。

近些年随着消费增长,全球对于钴的消耗量也在逐年递增,据统计2016年钴的消费量达到9.5万吨,5年来平均增长4.84%。而作为消费的主要力量,中国的消费量从2011年的2.5万吨增至2016年的4.6万吨,年均增长12.66%,高于世界平均水平近3倍。导致高增长的背后,除了基本消费量外,中国政府对新能源汽车的大力支持也成为钴需求量上升的重要力量。

2、新能源汽车与3C成消费大户

a、新能源汽车

随着人们环保意识越来越强,许多国家陆续出台了支持新能源汽车发展的政策,甚至部分欧洲国家,如荷兰、挪威、法国、英国提出了全面禁售燃油车的时间表。其中,荷兰和挪威将在2025年禁售燃油车;法国将在2040年全面禁售燃油车;英国政府也宣布将于2040年开始全面禁售传统柴汽油车。

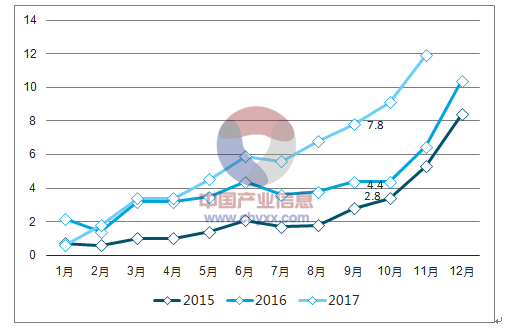

而在国内,政府同样给予新能源汽车极大的政策优惠,如减免购置税、购车补贴、免费上牌等等。2017年中国新能源汽车产销均接近80万辆,同比增长均超过53%,预计2018年中国新能源汽车的销售增长将达到40%左右,销量达100万辆。新能源汽车占比已从2014年的3.9%快速上升至2017年的14.6%,预计将在几年内达到20%的水平。这一产业格局的变化也意味着,未来新能源汽车需求增速加快将对钴需求形成强劲的拉动。

2015-2017年新能源汽车产销量单月数据

资料来源:公开资料整理

b、3C消费

3C产品,主要是指计算机(Computer)、通信(Communication)和消费类电子产品(ConsumerElectronics)三者结合。具体有电脑、平板电脑、手机、数码相机、MP3、电子书等等,由于大多数3C产品体积小方便携带,所以3C产品又可以称为3C小家电。

这些3C产品中,大多数使用的是钴酸锂或三元材料作为电池正极材料,其中钴酸锂电池占据了绝大部分的需求。

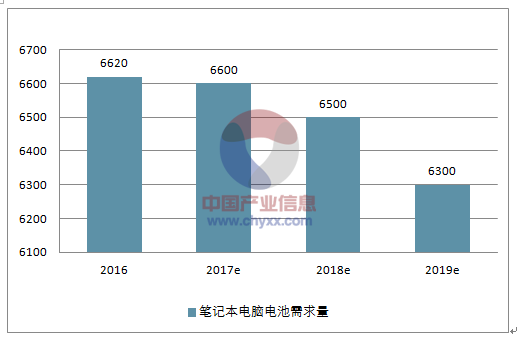

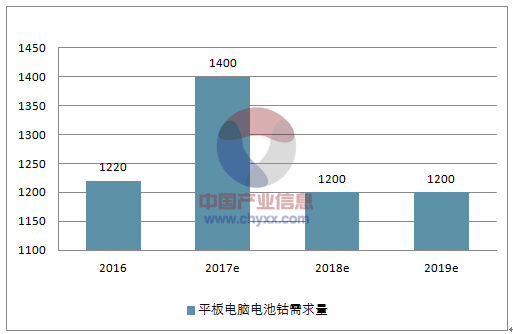

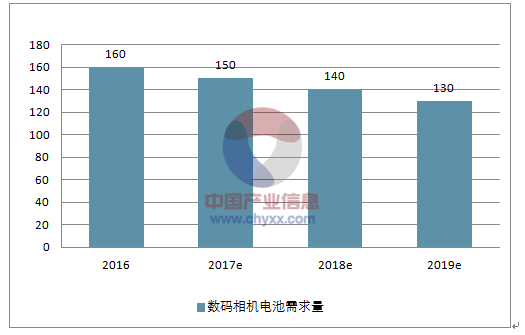

2017-2019年,手机产品的钴需求量分别为3.15万吨、3.35万吨、3.56万吨;笔记本电脑的钴需求量分别为0.66万吨、0.65万吨、0.63万吨;平板电脑的钴需求量依次为0.14万吨、0.12万吨、0.12万吨;数码相机的钴需求量分别为150吨、140吨和130吨。

从上述3C产品钴需求的变化趋势不难看出,虽然3C产品保有量越来越大,不过总体来说,出货量呈现下降趋势,特别是手机以外的其他传统电子消费品下降趋势更加明显。

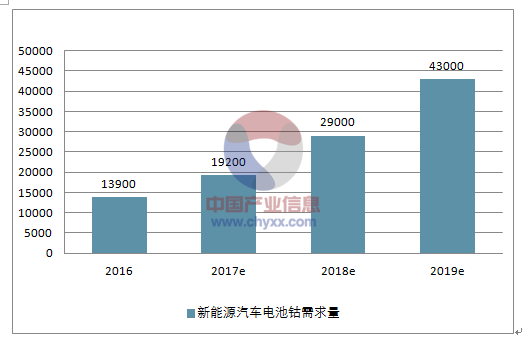

2016-2019年中国新能源汽车电池钴需求量

资料来源:公开资料整理

2016-2019年中国手机电池钴需求量

资料来源:公开资料整理

2016-2019年中国笔记本电脑电池需求量

资料来源:公开资料整理

2016-2019年中国平板电脑电池钴需求量

资料来源:公开资料整理

2016-2019年中国数码相机电池需求量

资料来源:公开资料整理

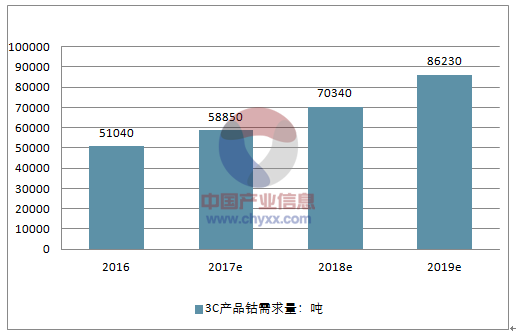

3C产品钴需求量变动预测

资料来源:公开资料整理

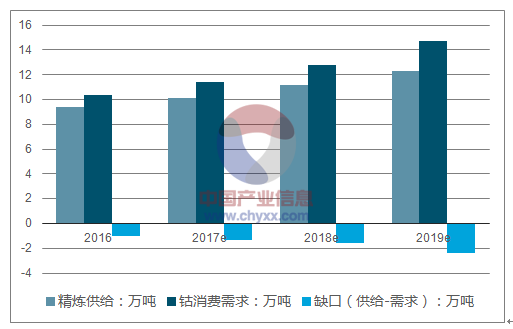

(三)、钴的供给缺口扩大,涨价预期仍然强烈

目前市场上钴之紧俏,不仅体现在价格上,甚至于没有良好合作记录的采购商都不一定拿得到货,这就是钴供应的现实状况。

国内有色金属现货市场金属钴价格已接近60万元/吨,较前两年价格是翻着翻的往上涨。据国内最大钴供应商之一的华友钴业销售员透露,先款后货已经成为供货的重要条件,而且即使如此仍需等上半个月至一个月。

从产业链角度看,短期内钴矿扩产的能力不及下游需求的爆发力强。首先,在钴矿方面被少数巨头掌握,对下游的议价能力强劲。但是下游的需求扩张已经来临,这一快一慢对比之下,钴的供需极度不平衡。2017至2019年的供给缺口分别将达1.3万吨、1.6万吨和2.4万吨。

综上所述,短期内钴价上涨仍将延续。

全球钴供给平衡表

资料来源:公开资料整理

本周春节假期刚过,钴国内现货价格处于稳定中,市场上成交较少,上下游变化不大,商家刚上班也没有调价得趋势,而假期间,MB 钴价持续上调,整个假期间,MB 钴价上涨2%左右。预计后市钴价仍会处于持续上涨的趋势。mb 钴价低端报到38.8-39.85美元/磅,高端报39-39.9 美元/磅,较上周上涨,国际报价处于缓慢上涨的趋势。国内电解钴报价在58-60 万元/吨,报价小幅上调,实际成交量很少,节后市场基本还是观望为主,随着国际价格的走高,上游企业也逐渐开始上调报价,下游需求接受能力一般。预计后市电解钴现货价格很快会报价超过60 万元/吨。钴盐市场持稳,市场成交量不大,春节后延续节前市场报价,市场基本处于休市。目前四氧化三钴报价到43-44 万元/吨,硫酸钴报价到12-12.5 万元/吨,氯化钴报价到13.5-14万元/吨。后期价格看涨。

国内钴产品价格

|

地区

|

规格

|

2018/2/28

|

2018/3/1

|

2018/3/2

|

涨跌

|

|

电解钴

|

99.60-99.80%

|

59-61

|

59-61

|

59.5-61.5

|

0.5

|

|

钴粉

|

国产,-200目

|

65-66

|

65-66

|

66-67

|

1

|

|

四氧化三钴

|

≥72%

|

43-44

|

43-44

|

44-45

|

1

|

|

氧化钴

|

72%

|

38-40

|

38-40

|

39-41

|

1

|

|

硫酸钴

|

20-21%

|

12-12.5

|

12-12.5

|

12.5-13

|

0.5

|

|

氯化钴

|

24%

|

13.5-14

|

13.5-14

|

14-14.5

|

0.5

|

|

草酸钴

|

31%

|

16.5-17

|

16.5-17

|

17-18

|

1

|

|

钴酸锂

|

60%

|

43.5-44.5

|

43.5-44.5

|

46.5-47

|

2.5

|

|

氧化亚钴

|

78%

|

24-26

|

24-26

|

25-27

|

1

|

|

镍钴锰酸锂

|

523

|

21.5-22.5

|

21.5-22.5

|

22.5-23

|

0.5

|

|

碳酸钴

|

46%

|

28.5-29

|

28.5-29

|

29-30

|

1

|

|

氢氧化钴

|

>62.5%

|

31-32

|

31-32

|

32-33

|

1

|

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钴矿行业市场研究分析及发展策略分析报告

《2024-2030年中国钴矿行业市场研究分析及发展策略分析报告》共十三章,包含钴矿行业投资环境分析,钴矿行业投资机会与风险,钴矿行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国钴行业全景简析:新能源产业持续发展,钴需求增量前景可观 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国钴产量及进出口贸易分析:从美国进口的钴制品金额占总进口金额的63.99% [图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)