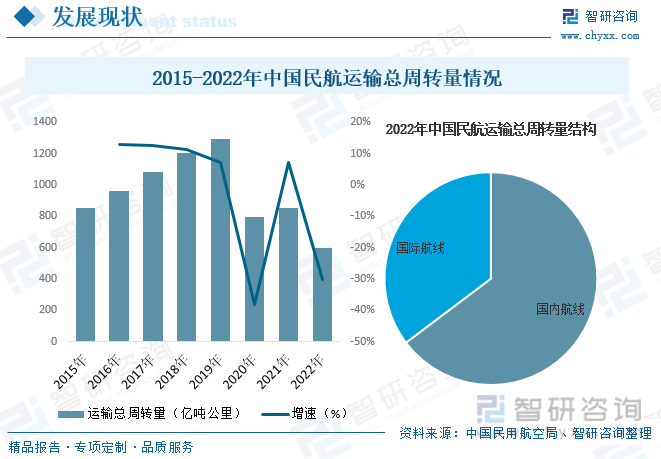

内容概况:随着近年来我国航空运输行业不断发展,民航运输周转量持续增长。2020-2021年期间受疫情影响,航空运输特别是航空客运受到严重影响,民航运输总周转量出现大幅下降,2022年,受国内疫情反复及货运需求减少等因素影响,民航运输总周转量再度出现下滑,低于2020年疫情期间水平。据资料显示,2022年,我国民航运输全行业完成运输总周转量599.28亿吨公里,同比下降30.1%。其中,国内航线完成运输总周转量387.86亿吨公里,同比下降39.5%;国际航线完成运输总周转量211.42亿吨公里,同比下降1.9%。

关键词:民用航空运输发展趋势 民用航空运输规模 民用航空运输投资规模

一、概述

航空运输是使用飞机直升机及其他航空器运送人员、货物、邮件的一种运输方式。是现代旅客运输,尤其是远程旅客运输的重要方式,为国际贸易中的贵重物品、鲜活货物和精密仪器运输所不可缺的运输方式。民用航空运输指使用各类航空器从事除了军事性质(包括国防、警察和海关)以外的所有的航空活动,包括公共航空运输和通用航空。

航空运输按照不同的标准可以分为不同的类型,按照运输是否具有军事性质(包括国防、警察和海关),可分为民用航空运输和非民用航空运输;按照运输性质,可分为国内航空运输和国际航空运输两大类;按照运输的对象,可分为航空旅客运输、航空旅客行李运输和航空货物运输三类。

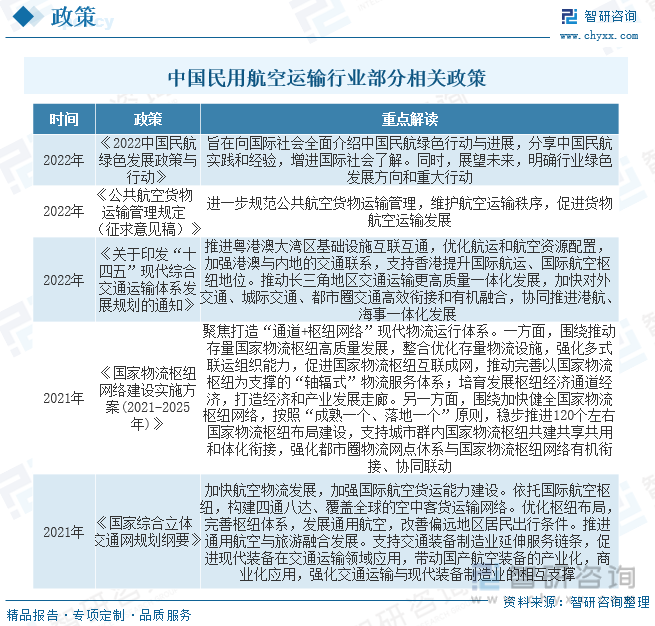

二、行业政策

民用航空运输行业作为我国现代化综合交通体系中的重要环节,其发展离不开政策的支持和推动。国务院、民航局、交通运输部是我国民用航空运输行业的主管部门,近年来颁布了一系列相关政策支持行业发展,为行业的发展创造了良好的政策环境。

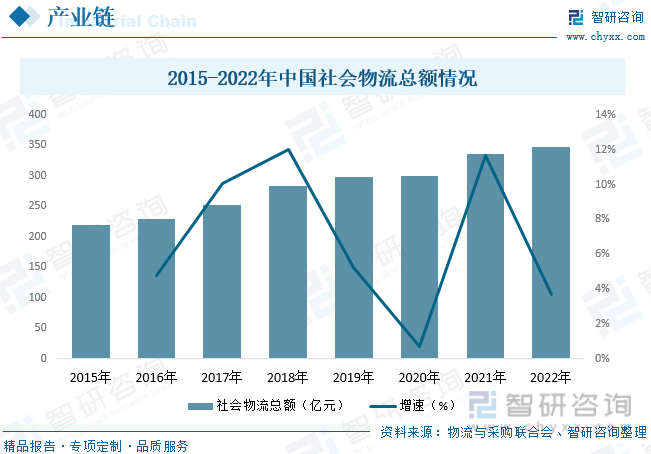

三、产业链

民用航空运输行业产业链上游为运输设备生产环节,主要包括大飞机、直升机等航空器生产;中游为民用航空运输环节,主要包括客运及货运两类;下游主要应用于货运代理、快递、跨境电商、国际贸易、旅游客运等领域。

我国是全球最大的物流市场,近年来,随着我国经济的不断发展,居民可支配收入不断提升,居民消费能力也随之增强,促进我国物流市场不断发展。民用航空运输作为我国物流领域重要组成部分之一,在我国日益壮大的物流市场下,也将迎来广阔发展空间。据资料显示,2022年我国社会物流总额达347.6万亿元,同比增长3.4%。

四、发展现状

随着全球经济的快速发展及技术的不断进步,近年来全球航空业发展十分迅速,市场规模迅速扩张。但2020年新冠疫情爆发以来,全球航空业蒙受了巨大损失。2020年-2021年期间,可以说是疫情下航空业的重创期。自2022年初起,各国航企致力于寻求疫情下的复苏之路,其经营业绩比前两年均有明显改善。据资料显示,2022年全球商业航空总收入约为7270亿美元,同比增长43.68%;总支出约7370亿美元,同比增长33.76%。

从全球航空客运情况来看,受疫情影响,全球航空公司在2020年和2021年期间航空客运量大幅下降,2022年随着各国逐渐调整防疫政策,这一情况得以好转,航空客运量有较大幅度回升。据资料显示,2022年全球航空客运量为34.24亿人次,同比增长56.7%。

从全球航空客运情况来看,虽然2020年受到疫情冲击影响,但影响程度较客运方面较小,货运量下降幅度。2021年全球航空货运量开始大幅回升,并超过疫情前水平。但2022年全球航空货运表现疲软,自3月起,各月的货运需求低于2021年水平,货运量也出现较大幅度下降。据资料显示,2022年全球航空货运量为6030万吨,同比下降

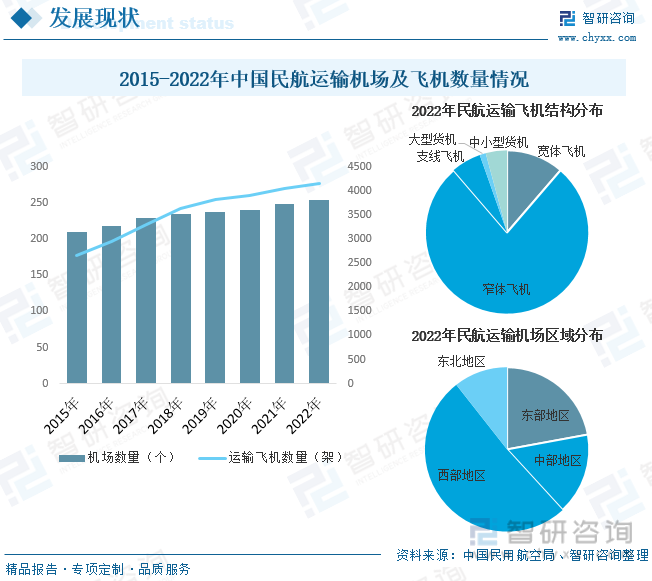

从我国运输基础设施及设备方面来看,随着近年来我国民航运输行业的快速发展及投资力度的不断加大,我国民航运输机场及运输飞机的数量也随之不断增长。据资料显示,截至2022年底,我国境内运输机场(不含香港、澳门和台湾地区)254个,比上年底净增6个。其中4F级机场15个,4E级机场39个,4D级机场37个,4C级机场158个,3C级机场4个,3C级以下机场1个;运输飞机期末在册架数4165架,比上年底增加111架。其中客运飞机3942架,占比为94.6%,货运飞机223架,占比为5.4%。

相关报告:智研咨询发布的《中国民用航空运输行业市场研究分析及未来发展潜力报告》

随着近年来我国航空运输行业不断发展,民航运输周转量持续增长。2020-2021年期间受疫情影响,航空运输特别是航空客运受到严重影响,民航运输总周转量出现大幅下降,2022年,受国内疫情反复及货运需求减少等因素影响,民航运输总周转量再度出现下滑,低于2020年疫情期间水平。据资料显示,2022年,我国民航运输全行业完成运输总周转量599.28亿吨公里,同比下降30.1%。国内航线完成运输总周转量387.86亿吨公里,同比下降39.5%,其中,港澳台航线完成2.30亿吨公里,同比下降23.6%;国际航线完成运输总周转量211.42亿吨公里,同比下降1.9%。

从客运方面来看,2020年之前,随着我国经济的不断发展,在旅游产业向好发展的加持下,民航旅客运输规模持续增长。2020年受疫情冲击,旅客运输规模大幅下降。虽然2021年有所回升,但疫情带来的冲击影响还在持续,整体运输规模仍处于较低水平。2022年受国内疫情反复等因素影响,旅客运输规模再度大幅下滑。据资料显示,2022年,全行业完成旅客运输量25171.32万人次,同比下降42.9%;完成旅客周转量3913.87亿人公里,同比下降40.1%。

从货邮运输方面来看,相较于航空客运,我国航空运输货邮运输情况受疫情冲击影响相对较小,虽然2020年航空货邮运输规模有所下降,但整体幅度较小,2021年货邮运输规模也基本回升到疫情前水平,2022年受市场需求减弱影响,货邮运输规模有所下滑。据资料显示,2022年全行业完成货邮运输量607.61万吨,同比下降17%;完成货邮周转量254.10亿吨公里,同比下降8.7%。

从投资方面来看,近年来,我国民航运输固定资产投资金额整体呈上升的趋势。据资料显示,2022年民航运输行业固定资产投资总额为1906.09亿元同比增长1.4%。其中,民航运输基本建设和技术改造投资1231.38亿元,同比增长0.7%。

五、竞争格局

目前我国航空运输行业集中度较高,市场份额主要集中在中国三大航空企业(南方航空、东方航空、中国航空)。具体来看,以运输总周转量为例,2022年我国民航运输行业完成运输总周转量599.28亿吨公里,其中南航集团完成运输总周转量163.83亿吨公里,占比达27.34%;中航集团完成运输总周转量130.99亿吨公里,占比达21.86%;东航集团完成运输总周转量111.65亿吨公里,占比达18.63%。

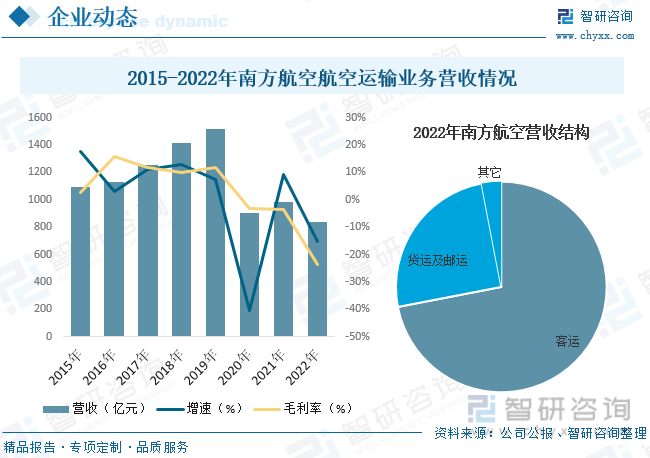

中国南方航空集团有限公司成立于1991年,是我国运输飞机最多、航线网络最发达、年客运量最大的航空公司同时也是全球第一家同时运营空客A380和波音787的航空公司。是我国航空运输主要龙头企业之一。据资料显示,2022年南方航空主营业务营收为834.05亿元,同比下降15.35%,毛利率为-23.65%。其中,客运业务占比为71.96%,货运及邮运业务占比为25.04%。

六、发展趋势

政策利好行业发展。近年来,我国不断重视航空运输能力的提升,航空运输也迎来了诸多政策的支持,在一定程度上保障了航空运输的健康发展。国务院、民航局、交通运输部等先后针对航空运输行业出台多项支持和规范政策,大力推动航空运输行业的发展,鼓励布局建设更多的空港型枢纽;提升航空运输服务能力,支持航空运输企业做大做强,鼓励传统航空运输企业与物流龙头企业战略合作、资产重组,壮大航空运输机队规模,科学有序发展全货机运输等。可以预见,在政策利好下的背景下,我国航空运输行业将不断发展。

需求增长促进行业发展。随着我国经济的不断发展,我国高值消费品消费市场不断增长,其不断接纳销售渠道的数字化,推动线上销售额占总销售额的份额增加,而线上订单对B2C交付服务需求的增长相应地推动了对配送及物流服务需求的增长。航空运输由于其安全、快捷、方便的优势,成为高值配送及物流领域主要运送方式,在我国交通运输领域发挥着越来越重要的作用。加上近年来国际贸易和跨境电商行业的不断发展,我国航空运输的市场需求将持续增长。可以预见,在我国需求不断增长的情况下,航空运输行业也将迎来快速发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国民用航空运输行业市场研究分析及未来发展潜力报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国民用航空运输行业市场研究分析及未来发展潜力报告

《2024-2030年中国民用航空运输行业市场研究分析及未来发展潜力报告》共七章,包含高铁时代航空客运行业发展机遇与挑战分析,中国民用航空运输行业重点企业经营分析,中国民用航空运输行业前景预测与投资策略规划等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。