内容概述:自20世纪90年代初期以来,广州市建筑垃圾年排放量就一直保持在1000万立方米的高位水平,近年来更是突破了4000万立方米/年的排放量,建筑垃圾产生量的快速增长成为困扰广州城市发展的一大难题。近年来广州市建筑垃圾产生总量逐年增多,2022年广州市各类建筑垃圾产量达到4117.8万立方米。

关键词:建筑垃圾处理行业政策、建筑垃圾处理行业产业链、建筑垃圾产量、建筑垃圾处理市场规模、建筑垃圾处理竞争格局

一、建筑垃圾处理行业概述

建筑垃圾在资源化处理的过程中,分选是最为重要而又最为复杂的一环,其分拣难度大,种类冗杂,且互相堆叠干涉。按产生源包括了工程泥浆及沙土、工程垃圾、拆除垃圾、装修垃圾,沙土与泥浆需要进行固化处理,其他需要分拣后才能有效利用。其具体内容复杂多样,现在常用的分拣方法大多为三分法,即上表所示的一级分类,大部分物料都没能很好地分离,加大实际生产中的利用难度。部分较为先进的处理线采用了五分法,把木材类、塑料类从其他类中分离出来,但总体来看仍然管理粗放,难以满足资源高值化利用的需求。若要实现资源的回收利用和再生利用,将建筑垃圾各组分进行精细分拣势在必行。

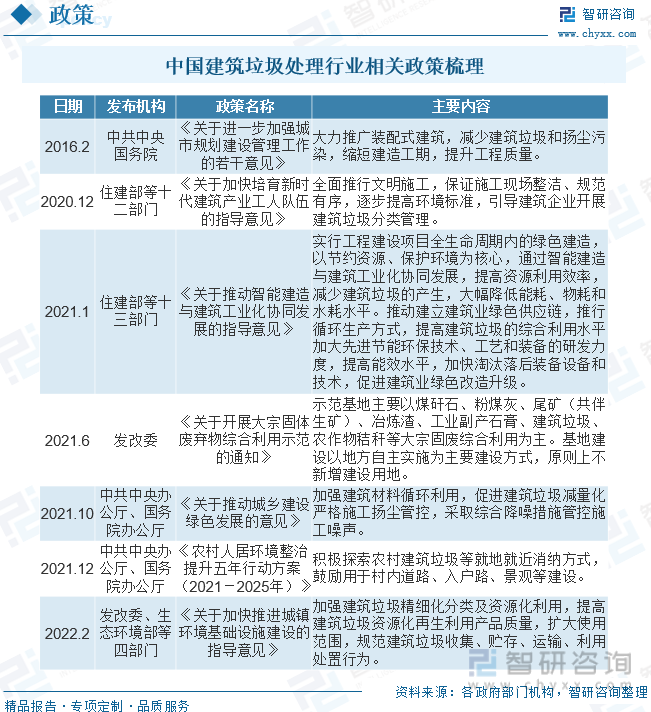

二、中国建筑垃圾处理行业相关政策

作为一个发展中的基建大国,我国新建的项目不计其数,但同时旧房改造、道路改建等项目也逐渐增加,因此也面临着严峻的建筑垃圾问题。与欧美、日本等国家相比,我国在建筑垃圾资源化起步较晚,在进入21世纪后逐渐开展建筑垃圾处置工作,相关政策规范和管理模式等仍有待提高和完善。

三、建筑垃圾处理行业产业链

建筑垃圾处理的建设及运营以及资源化利用项目产业链上游主要包括建筑垃圾输出公司及处理设备/设施制造商;中游建筑垃圾处理与资源化利用系统解决方案提供商,可提供建筑垃圾处理整体解决方案,包括技术及解决方案设计、设备供应及整合、设备安装及调试、售后服务等。彼等具备全面服务实力,能够按照客户要求提供一站式定制服务;下游政府及项目投资者及运营商,彼等通常负责投资于项目建设,于项目完成后通过项目运营及维护向用户收取相应处理费,并从销售再生产品获取收入。

得益于整体经济的发展和城市化进程的加快,我国建筑业一直保持较快的发展速度,据统计,2022年我国建筑业总产值达到31.2万亿元,同比增长6.47%,2015-2022年复合增长率为8.11%;另一方面,我国建筑业增加值在2011年仅为3.29万亿元,占GDP的比重为6.70%,经过十年的快速发展,2022年我国建筑业增加值已达到8.34万亿元,占GDP的比重上升到了6.9%,十年间的年度复合增长率为9.67%。随着我国基础建设和城镇化进程加速,建设产生的建筑垃圾也日益增多。

相关报告:智研咨询发布的《中国建筑垃圾处理行业市场现状分析及未来前景规划报告》

四、中国建筑垃圾处理行业发展现状分析

近几年来,我国城镇化建设迅猛发展,城乡建设步入快车道,人民生活的基础设施逐步完善,随之而来的是在建设施工过程中产生的建筑垃圾产生量急剧增长,根据住建部门统计数据显示,建筑垃圾已占据城市垃圾总量的40%左右,是生活垃圾产生量的8倍左右,成为城市第一大垃圾生产源。建筑垃圾是一种成分复杂的固体废弃物,是城市建设高速发展的产物,具有数量大、地域性强、可资源化率高等特点,绝大多数建筑垃圾可以作为再生资源重新利用。近年来我国建筑垃圾产量快速增长,截至2022年我国建筑垃圾产量约为34.51亿吨,其中建筑拆除垃圾占比约49.61%,建筑施工垃圾占比约30.33%,建筑装修垃圾占比约20.06%。

自20世纪90年代初期以来,广州市建筑垃圾年排放量就一直保持在1000万立方米的高位水平,近年来更是突破了4000万立方米/年的排放量,建筑垃圾产生量的快速增长成为困扰广州城市发展的一大难题。近年来广州市建筑垃圾产生总量逐年增多,2022年广州市各类建筑垃圾产量达到4117.8万立方米,建筑垃圾处理压力巨大。广州市4类建筑垃圾中工程垃圾产生量最大,占建筑垃圾总量的64.34%,其中又以基坑土数量最多,基坑土和轨道弃土2类渣土产生量超过建筑垃圾总量的50%。品质较好的拆除垃圾、道路垃圾和新建建筑物建设施工垃圾仅占建筑垃圾总量的40%,由此可见广州市建筑垃圾资源化利用难度较大。

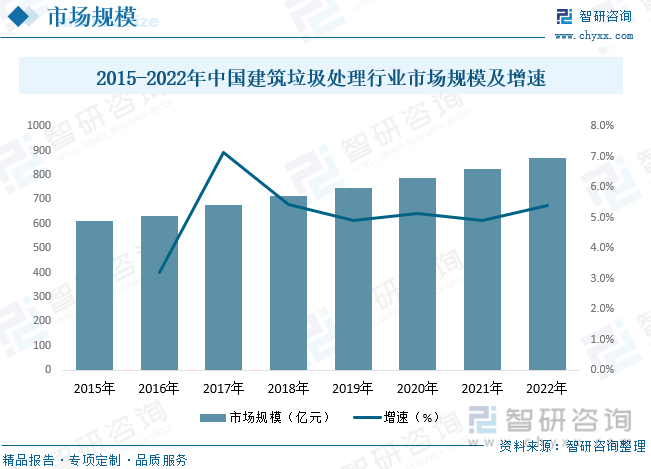

传统的建筑垃圾处理方法是直接将建筑垃圾送入垃圾填埋场,这不仅浪费了宝贵的可再生资源,缩短了垃圾填埋场使用寿命,占用了大量土地,同时还会引起严重的土壤、水质等环境污染问题。根据我国建筑垃圾的特点,利用专业的破碎生产线,建筑垃圾经过分拣、剔除或粉碎后,大多可以作为再生资源重新利用,加工出多种一级再生产品,比如石砖粉、粗骨料、细骨料以及混凝土再生材料等。近年来我国建筑垃圾处理行业市场规模不断增长,据统计,截至2022年我国建筑垃圾处理行业市场规模约为868.7亿元。

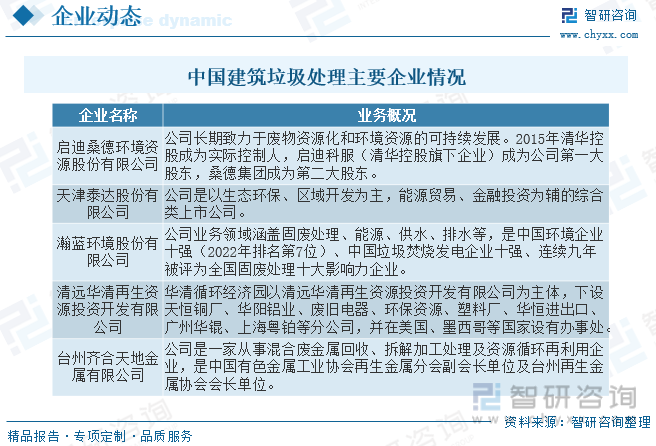

五、中国建筑垃圾处理行业重点企业

目前参与到建筑垃圾资源化生产的企业数量本就少,其中还有一些企业不具有深加工技术,仅能将较为洁净的建筑垃圾利用矿山破碎线破碎成骨料。仅采用简单破碎方法制成的再生骨料颗粒棱角多,表面粗糙,且附着有硬化的水泥砂浆,而混凝土块在破碎过程中会由于损伤导致内部产生大量微裂纹,这就导致了再生骨料的孔隙率大、吸水率大、堆积密度小、压碎指标高等性能劣性,并且不同强度等级的混凝土通过简单破碎和筛分制备出的再生骨料性能差异极大,产品的质量离散性大,这部分的产品性能远不如普通水泥混凝土,这导致了再生材料的市场接受度低,不利于展开市场推广。使得企业无法获取利益、资金难以回收。进一步导致了企业无法进行技术更新,而产品质量无法提升,陷入了死循环之中。

六、中国建筑垃圾处理行业发展趋势分析

在目前的“双碳”目标和社会对于资源循环利用的迫切需求下,建筑固废的分拣处理技术越发重要,提升分拣技术对处理产量、效率的提升有着举足轻重的作用。所谓“建筑垃圾是放错地方的资源”绝不应成为一句空话和口号,将传统分拣方式与新兴智能分拣方式相结合是发展的必然趋势,完善相关技术对各大企业满足降本增效、节能减排至关重要,推进相关研究将产生显著的社会效益与经济效益。通过以上传统分拣方式和智能分拣方式的比较来看,建筑垃圾通过精细化处置工艺,可将各种杂质按照物料性质进行筛分、分类,最大限度实现垃圾的减量化和资源化,而在分拣过程中,智能分拣方式在分拣效率和分拣精度上都要优于传统分拣方式,所以建筑垃圾分拣一定要朝着智能化、无人化发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国建筑垃圾处理行业市场现状分析及未来前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国建筑垃圾处理行业市场现状分析及未来前景规划报告

《2024-2030年中国建筑垃圾处理行业市场现状分析及未来前景规划报告》共十二章,包含中国建筑垃圾处理典型企业运行分析,2024-2030年中国建筑垃圾处理产业发展趋势预测分析,2024-2030年中国建筑垃圾处理产业投资前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国垃圾渗滤液处理行业全景速览:行业市场规模持续成长,新能源助力降本增效[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)