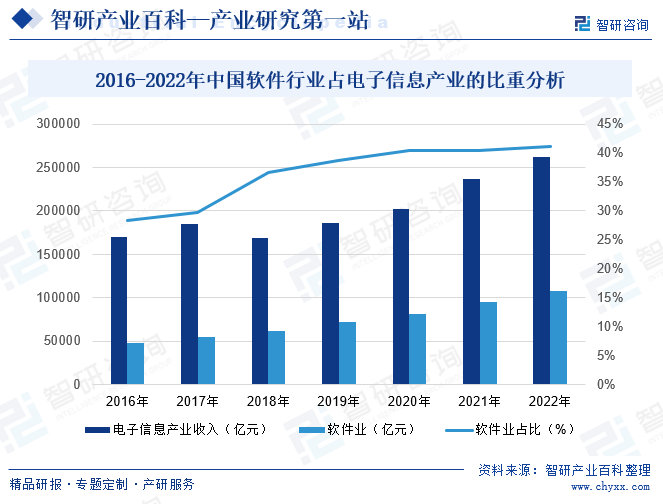

摘要:软件是新一代信息技术的灵魂,是数字经济发展的基础,是制造强国、网络强国、数字中国建设的关键支撑。随着行业的发展,软件产业对社会生活和生产各个领域的支撑和带动力持续增强,对重要信息系统和重大信息工程以及国家信息安全的支撑保障能力明显提高,在国民经济中的地位不断提升。2022年,我国电子信息产业实现营业收入262613亿元,其中软件业实现收入108125.66亿元,占比提升至41.17%。

一、定义及分类

软件与信息技术服务业,简称:软件业。根据国家统计局制定的《国民经济行业分类与代码》,软件业指对信息传输、信息制作、信息提供和信息接收过程中产生的技术问题或技术需求所提供的服务。利用计算机、通信网络等技术对信息进行生产、收集、处理、加工、存储、运输、检索和利用,并提供信息服务的业务活动,是关系国民经济和社会发展全局的基础性、战略性、先导性产业,具有技术更新快、产品附加值高、应用领域广、渗透能力强、资源消耗低、人力资源利用充分等突出特点,对经济社会发展具有重要的支撑和引领作用。

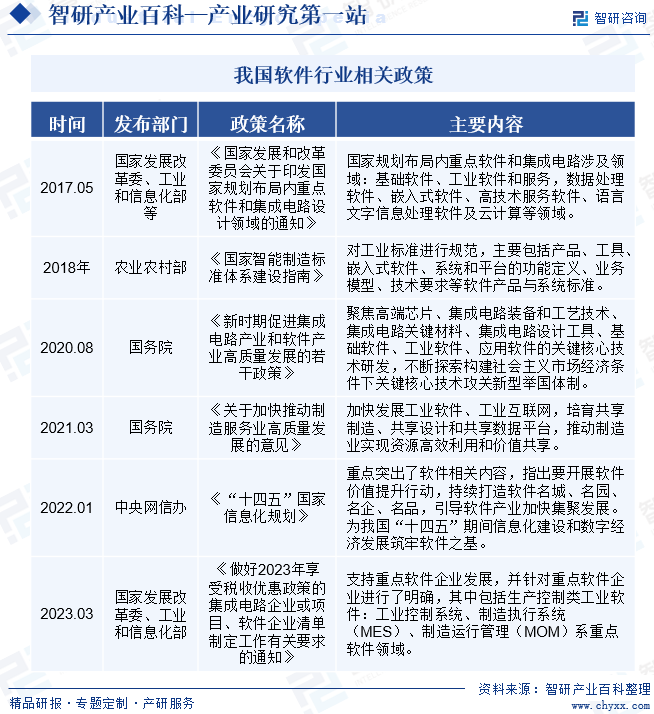

二、行业政策

软件业是关系国民经济和社会发展全局的基础性、战略性、先导性产业,对经济社会发展具有重要的支撑和引领作用。我国对软件企业实行认证制度,对软件产品、软件著作权实行登记制度,即“双软认证”。根据《软件企业认定管理办法》,工信部组织管理全国软件企业的认定工作。省级工业信息化主管部门负责本行政区域内的软件企业认定和年审工作,并颁发软件企业认定证书。根据《软件产品管理办法》,工信部负责全国软件产品的管理,经审查合格的软件产品由省级软件产业主管部门批准,核发软件产品登记证书。近年来国家有关部门颁发了一系列鼓励行业发展的重要政策性文件,主要政策如下:

三、行业壁垒

1、行业经验壁垒

软件行业企业需要对客户所处行业和整个应用环境有较深入的了解,并且能为客户在信息系统建设中提出指导性建议。同时,最终客户对系统自身的可靠性、稳定性、安全性等方面要求很高,企业以往的项目业绩、行业口碑、系统稳定性等诸多因素直接影响客户的选择,新进企业如果没有丰富的行业经验积累很难获得客户的认可与选择。

2、客户资源壁垒

保险、银行、汽车、电信等行业客户对软件信息系统在运行和维护上的可持续性和稳定性要求极高,特别是金融行业。在筛选金融IT服务厂商时,对后者的信誉、项目经历、双方的历史合作等极其看重,因此软件行业进入壁垒极高。同时由于金融IT系统软件的复杂性,系统的改动往往牵一发而动全身,且系统的运维保障又依赖于跟IT服务厂商的长期、持续地互动与合作,因此双方合作一旦达成金融机构一般不会更换供应商,客户黏性极强。客户资源的积累已经成为新进企业难以跨越的资源壁垒。

3、人才壁垒

行业软件系统建设需要根据最终客户的业务特征、管理流程、核算规则等业务细节进行定制化设计、开发与实施,专业性很强,这对服务商的开发、实施、维护队伍提出了很高的要求,软件开发人员不仅要精通软件开发技术,还要对企业的业务流程非常熟悉,这些人才需要有长期的实践才能积累相应的经验和能力;同时,企业还需要具有软件开发经验、团队管理能力、熟悉项目开发规范、对客户业务有深刻理解的管理人才。目前,行业内高素质的技术人才和管理人才相对有限,大多靠企业自己培养,专业人才培养周期较长,导致新进入的企业面临人才壁垒。

4、技术与服务壁垒

软件和信息技术服务业不仅具有高科技、知识密集、技术先导等特点,还具有与下游应用环境紧密相关的特征,其产品的开发是一个信息技术与行业应用相融合的过程,涉及多个学科和技术,需要长期持续的研究;同时,软件行业不仅需要提供满足客户业务需求的软件产品,还需要完善、及时、有效、优质的后续技术支持和服务。优质的技术与服务是进入软件行业的重要壁垒之一。

5、品牌壁垒

软件和信息技术服务业是一个市场化程度较高、充分竞争的行业。产品的品质和品牌是企业的竞争能力、产品创新能力、后续服务能力等综合实力的体现。先进入者经过长期、良好的应用和服务,能够积累起丰富的成功案例,从而树立起良好的市场品牌形象。要获得市场的认可需要企业长期建设、经营和积累,新进企业难以在短期内培养出品牌知名度。

6、行业资质壁垒

软件和信息技术服务是技术密集型行业,技术专业性强,项目竞争需要严格的招投标程序来选择最具技术实力和应用经验的产品和解决方案提供商,要求企业通过计算机信息系统集成资质、软件企业、ISO9001、ISO27001、CMMI认证等体现行业技术专业性的资质认证,这些行业资质等级代表着公司的行业经验、专业技术水平和综合实力,这也从不同层面树立起了软件行业的参照指标和市场准入壁垒。

四、产业链

软件行业的上游主要为服务器、存储设备等硬件设备制造商和操作系统、中间件和开发工具提供商等;下游主要为各级党政机关等相关政务部门、金融企业和汽车制造、航空航天、教育等其他各类型的企业。软件行业与上游行业的关系主要体现在技术更新和产品升级从而使得行业的研发技术及企业产品与之相应变化;下游行业对软件行业发展有直接的拉动作用。从长期来看,政务系统信息化、企业信息化管理等需求将不断增长,为软件企业发展提供了一个良好的市场发展空间。

Apple Inc 三星集团 Hewlett-Packard 联想集团 深圳市神舟电脑股份有限公司 Microsoft Corporation Google Inc Apple Inc 甲骨文公司 美国艾克拉普斯公司 Microsoft Corporation

Apple Inc 三星集团 Hewlett-Packard 联想集团 深圳市神舟电脑股份有限公司 Microsoft Corporation Google Inc Apple Inc 甲骨文公司 美国艾克拉普斯公司 Microsoft Corporation

五、行业现状

软件是新一代信息技术的灵魂,是数字经济发展的基础,是制造强国、网络强国、数字中国建设的关键支撑。随着行业的发展,软件产业对社会生活和生产各个领域的支撑和带动力持续增强,对重要信息系统和重大信息工程以及国家信息安全的支撑保障能力明显提高,在国民经济中的地位不断提升。电子信息产业分为电子信息制造业、软件与信息技术服务业。2022年,我国电子信息产业实现营业收入262613亿元,其中软件业实现收入108125.66亿元,占比提升至41.17%。

六、发展因素

1、有利因素

(1)产业政策支持

国家高度重视软件与信息技术服务产业及其细分领域的发展,出台了一系列政策,在国民经济“十四五”规划中指出,加快推动数字产业化,培育壮大人工智能、大数据、区块链、云计算、网络安全等新兴数字产业,提升通信设备、核心电子元器件、关键软件等产业水平。软件和信息技术服务业符合国家政策的引导方向,受国家产业政策的鼓励和扶持,产业政策的密集出台为项目的顺利实施提供了良好的政策环境。

(2)技术创新和产品不断升级推动行业的发展

软件和信息技术服务行业具有技术更新快、产品生命周期短、升级频繁、技术继承性较强等特点。近年来,技术应用的不断拓展,系统软件、中间件技术和数据库技术的推陈出新,新开发平台和工具的不断涌现,为行业应用软件的技术创新提供可能,这都将促使应用软件进行持续更新,以实现对各种技术应用的有效支持,产品功能和性能更加完善,服务更加柔性化和个性化,从而不断推动行业发展。

(3)自主可控的需求将为国内企业带来广阔的市场空间

近年来,国外核心信息技术产品对国家网络安全领域存在的潜在威胁引起了国家的广泛重视,在经济全球化和对外开放的背景下,信息安全已上升到国家战略的层次。我国的金融信息化过程中大量引进和使用外国产品和技术,目前迫切需要实现关键信息技术领域产品的自主可控。自主可控就是依靠自身研发设计,全面掌握产品核心技术,实现信息系统从硬件到软件的自主研发、生产、升级、维护的全程可控。自主可控要求核心技术、关键零部件、各类软件全都国产化、自主开发、自主制造,将激发软件行业国产厂商发展空间,我国应用软件和信息技术服务商的成长空间将更为广阔。

2、不利因素

(1)人才结构矛盾突出,高层次、复合型人才缺乏

随着信息技术应用的不断深化,软件和信息技术服务与企业业务的融合日趋紧密,这些行业企业对业务人员、技术人员和管理人员的要求很高,需要人才具备相关综合知识,如软件开发人员不仅要精通软件开发技术,还要对企业的业务流程非常熟悉。目前,国内该类复合型人才较为缺乏,这将成为阻碍软件行业高速发展的重要因素。

(2)资金压力较大

由于软件和信息技术服务业的产品换代频繁、生命周期短、技术升级快,为保持核心竞争力,软件企业需不断推出新产品和持续提高技术服务水平。技术研发和人才储备的持续投入将给软件企业带来较大的资金压力。同时,受保险、银行、电信等行业客户内部预算管理及审批流程的影响,IT服务提供商当年完成的销售一般在四季度实现回款,从而给其带来一定的资金压力。

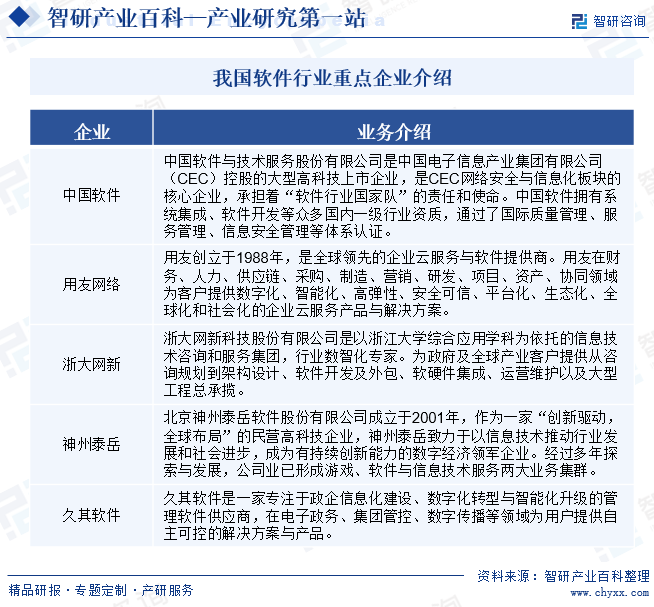

七、竞争格局

随着中国逐渐成为全球软件企业关注的重心,中国软件市场的竞争日趋激烈。中国不但已经成为全球重要的软件制造中心,同时也逐渐步入全球软件研发中心的角色。在众多跨国软件企业与本土企业逐鹿市场的同时,仍然不断有新的软件企业加入到竞争的行列,使得市场竞争的队伍不断扩大。中国软件行业重点企业有中国软件与技术服务股份有限公司、用友网络科技股份有限公司、浙大网新科技股份有限公司、北京神州泰岳软件股份有限公司、北京久其软件股份有限公司等。

我国软件行业重点企业介绍

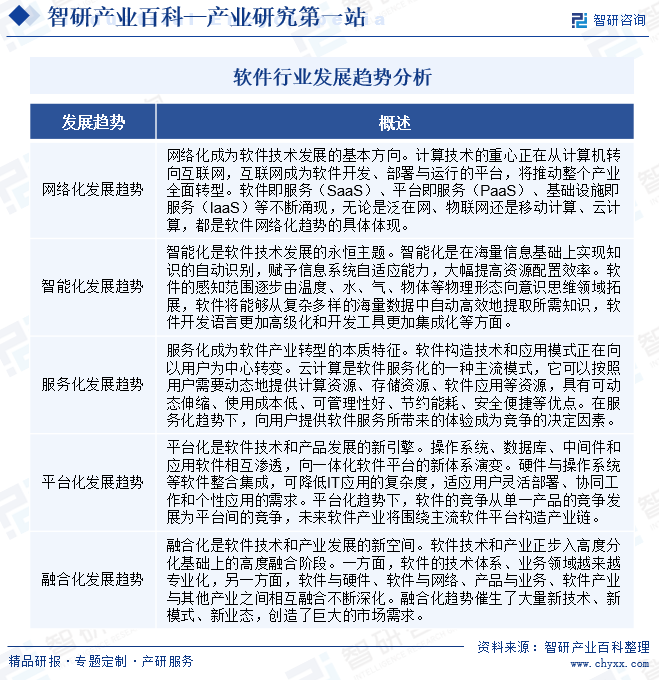

八、发展趋势

在软件产业发展模式上,和美国以及日本相比,我国的软件设计能力薄弱,尚不足以设计出可以和国外优秀软件公司匹敌的软件产品,市场竞争力相对薄弱。与印度、爱尔兰、以色列等国家相比,我国软件国际化政策导向不明显、不清晰、不强烈,软件出口比重小。近些年来,我国政府对软件行业的扶持力度不断加大,随着技术的不断进步与创新,未来软件行业技术将呈现服务化、智能化、平台化、网络化、融合化的发展趋势。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![行业全景速览|2023年中国档案管理软件行业开发与设计日臻成熟,未来市场空间广阔[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

行业全景速览|2023年中国档案管理软件行业开发与设计日臻成熟,未来市场空间广阔[图]

从我国档案管理软件行业细分市场分布来看,企业领域档案管理软件市场规模占比不断扩大。预计2023年我国政府及军队、事业单位领域档案管理软件规模约占86.90%;企业领域档案管理软件规模约占11.08%。

2023年中国餐饮管理软件行业发展全景速览:行业应用需求将越来越大,餐饮管理系统将日趋智能化、人性化、高度集成化[图]

随着我国餐饮业规模越来越大,餐饮管理软件行业的产值也将越来越大。2020年我国餐饮管理软件系统产值从2015年的104.1亿元增长到了390.2亿元,预计2023年我国餐饮管理软件系统产值有望达到531.1亿元。

2023年中国软件行业全景速览:全行业实现数字化转型是未来发展的趋势[图]

2022年,我国电子信息产业实现营业收入262613亿元,其中软件业实现收入108125.66亿元,占比提升至41.17%。